Bei den genossenschaftlichen Banken und Sparkassen wird in diesem Jahr das bereits seit längerem angezählte SMS-Verfahren eingestellt. Gründe sind die mangelhafte Sicherheit, die Daten sind nicht abhörsicher, die SMS kann weitergeleitet und ausgelesen werden, Kartendubletten können sehr einfach und schnell (e-Sim) erstellt werden, etc. Damit sind auch alte Telefone seit langem nicht mehr sicher mit diesem Verfahren zu betreiben, dazu haben die neuen Techniken auch andere Vorteile.

Weil Millionen von Zugängen betroffen sind, wird der aufwändige Umstellungsprozess Monate dauern, gerade die App-Alternativen sind ja nicht unbedingt einfach „mal so“ zu installieren, sondern müssen aktiviert werden, so dass der/die eine oder andere doch Fragen haben dürfte.

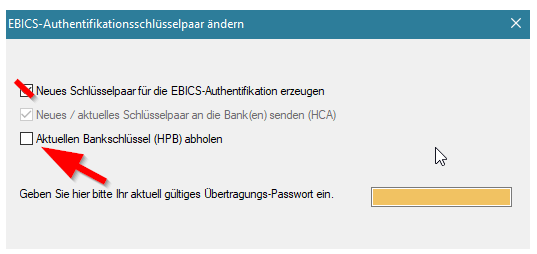

Bei den genossenschaftlichen Banken wird auf die App „VR SecureGo plus“ / „Secure Go plus“ oder „Sm@rtTAN“, die Erzeugung per Chipkarte umgestellt.

Ich plane hier nach und nach Tipps zu verlinken, die sich mit den Umstellungswehen bei den Genossenschaftsbanken, insbesondere bei der GLS Bank beschäftigen.

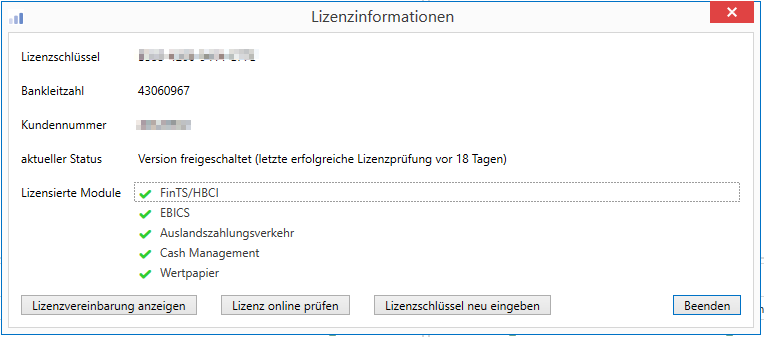

Auswirkungen auf FinTS/HBCI:

Die Zahlungsverkehrssoftware oder ZV-App muss das TAN-Verfahren bei der Datenübertragung korrekt angeben, sonst funktioniert die Nutzung nicht. In der Regel wird die Umstellung des TAN-Verfahrens beim Abruf von Umsatzdaten erkannt werden und die Software wird die Umstellung anbieten. Diese Umstellung muss dann einmal bestätigt werden.

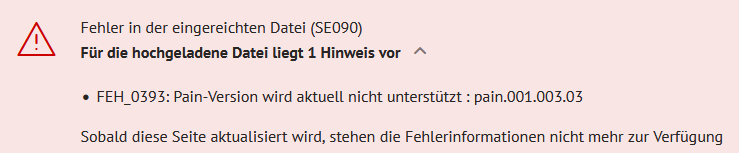

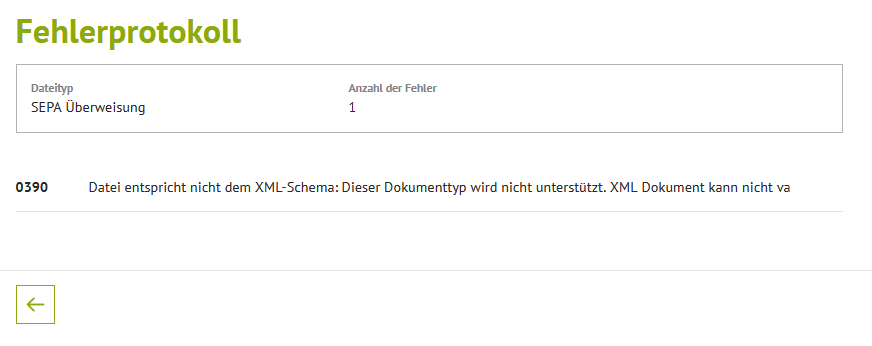

Versucht man direkt nach der Umstellung des Verfahrens ohne Neukonfiguration zuerst einen Zahlungsverkehrsauftrag zu senden, dann muss dies natürlich schief gehen, denn es wird ja das falsche TAN-Verfahren angefordert.

Erste Regel nach der Umstellung des TAN-Verfahrens: Kontodaten aktualisieren und Umsätze abrufen.

Nach Aufklappen

Nach Aufklappen