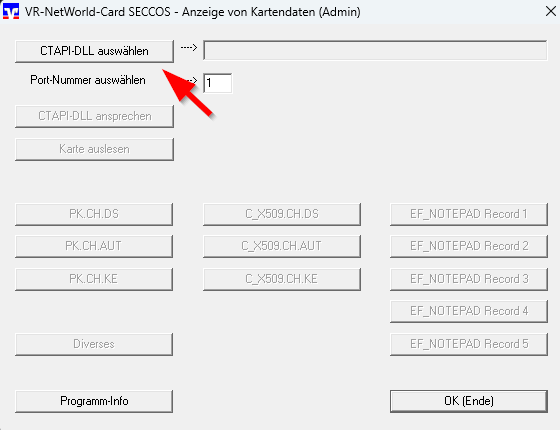

Mit dem – im Vergleich zum Chipcardmaster etwas sperrigen Windows-Tool „VR-NetWorldCard Admin“ kann man falsch eingestellte HBCI-Karten reparieren, wenn die Banking-Software z.B. beim Kartenwechsel die Einstellungen der Karte unzulässig verändert hat. Die Einstellungen befinden sich in einem zugänglichen Speicherbereich der Karte.

Leider kenne ich keine frei zugängliche Downloadadresse, fragen Sie das Tool bei Ihrer Genossenschaftsbank an. „Meine“ Version stammt aus 2006, funktioniert aber auch mit der neuesten Kartengeneration mit Betriebssystem Seccos 7.

Die „Reparatur“ dauert nur wenige Minuten und lohnt immer dann, wenn die Karte nicht durch mehrfache PIN-Fehlversuche zerstört ist.

Nach dem Auspacken muss die ausführbare Datei gestartet werden.

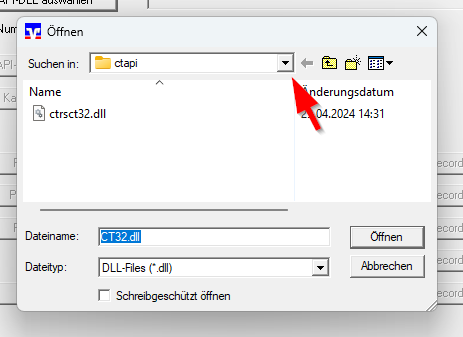

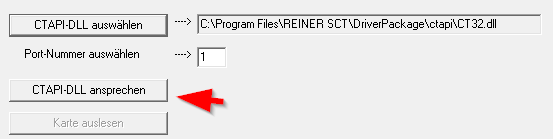

Es muss der Weg zur ctapi eingetragen werden, einer Bibliothek, die den Kartenleser ansteuern hilft.

Bei mir liegt die dll unter Programme/Reiner SCT/DriverPackage/ctapi

Installieren Sie ggf. die neueste Version des Kartenlesers.

Testen:

Hinweis lesen

Karte auslesen per Klick

Die Karten-PIN muss am Kartenleser eingegeben werden.

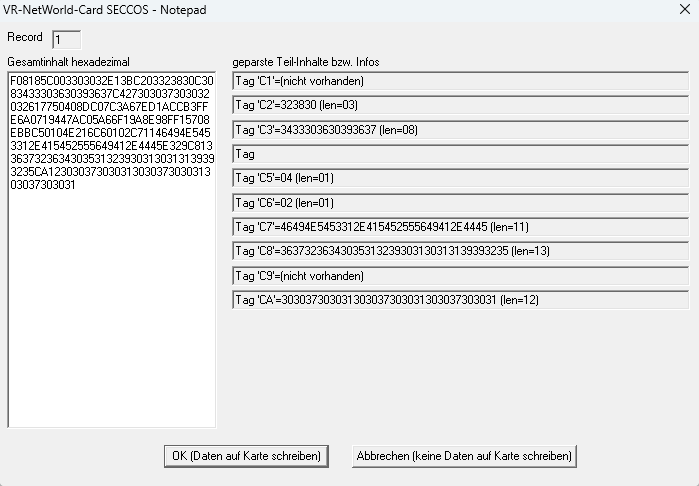

Danach öffnen sich die Einträge. Uns geht es um den Eintrag im EF_Notepad Record 1

Das „Problem“ ist, dass die Inhalte teilweise hexadezimal codiert sind – also nicht im Klartext lesbar und komplett als im Feld abgelegt sind. Wir müssen also die Daten im Text finden, um sie ändern zu können.

In der Anzeige werden die vom Tool gefundenen Felder rechts angezeigt.

Die Felder sind mit Tags versehen (C1 bis CA), gefolgt von der Längenangabe des Inhaltes (len=x). Dann folgen die Inhalte selbst.

Es ist nur das Textfeld links änderbar.

Bevor Sie irgendetwas ändern:

Markieren und kopieren Sie den Inhalt des Editierfeldes links in einer Textdatei, die Sie als Backup speichern. Dann können Sie nichts verschlimmbessern und können im Notfall ganz einfach auf den alten Zustand zurückgehen.

Ich empfehle auch, die Änderung in einem Editor durchzuführen und ebenfalls unter einem neuen Namen zu speichern. Im Editor können Sie nämlich die Felder suchen, z.B. das Feld C5

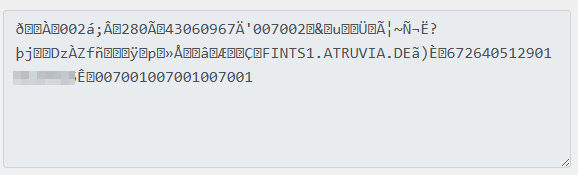

Mit einem online-Tool, welches HEX zu ASCII konvertiert, kann man einen Teil der Daten lesbarer machen, so sind z.B. die BLZ, URL des FinTS-Servers, die Benutzerkennung und die Kartenart/Folgenummer sicht- und kontrollierbar.

Falls Sie dieses benötigen, z.B. um die Serveradresse auf Fehler zu kontrollieren, suchen Sie mit einem Suchdienst Ihrer nach „Hex zu Ascii online Tool“. Wirklich geheime Daten befinden finden sich nicht in diesem frei zugänglichen Speicher.

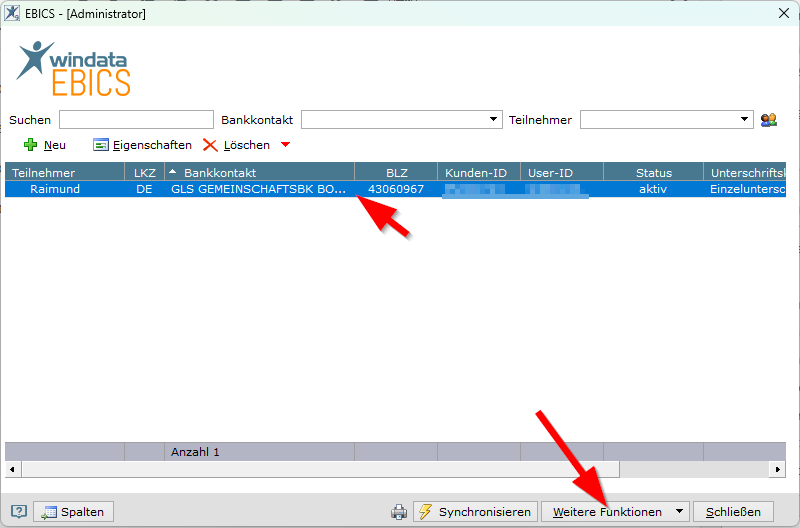

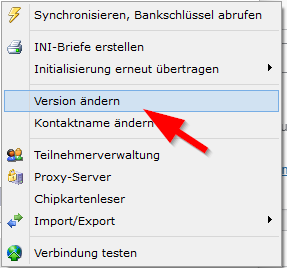

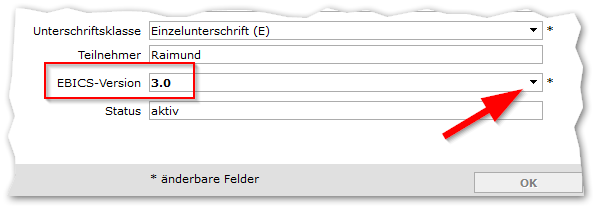

Einreichungsstatus ändern

Bei einer neuen Karte kennt die Bank die öffentlichen Kartenschlüssel noch nicht, die Karte muss initialisiert werden. Leider schaffen es die Programme regelmäßig, den Einreichungsstatus zu ändern, ohne die Initialisierung korrekt durchgeführt zu haben.

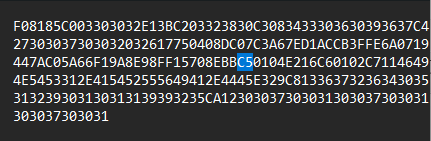

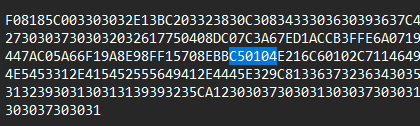

Mit Anpassung des Feldes C5 können wir aber den Status anpassen und z.B. von 04, wie bei meiner Karte auf den Status 01 = „noch nicht initialisiert“ ändern.

Suchen Sie im Text nach C5 und ändern Sie ausschließlich die Stelle C50104 auf C50101 ab.

Speichern Sie den Eintrag mit Klick auf „OK“ und lesen Sie die Karte neu in Ihrer Software ein.

Die Kartenfolgenummer korrigieren

Leider ist dies auch 2025 noch weiterhin ein Thema.

Uns interessiert bei diesem Thema der Teil, der hinter dem CA-Eintrag eingetragen ist:

CA 12

Die Länge ist und bleibt 12.

Hex 30 30 37 30 30 31 entspricht den Zeichen 0 0 7 0 0 1

303037303031303037303031303037303031

also 007001007001007001.

01 ändern wir für die Folgenummer 02 von Hex 31 auf Hex 32, ergibt

303037303032303037303032303037303032

und Folgenummer 03 entsprechend 303037303033303037303033303037303033 usw.

Speichern Sie den Eintrag mit Klick auf „OK“ und lesen Sie die Karte neu in Ihrer Software ein.

Die Kartennummer ist unter „Diverses“ zu finden – interessiert uns aber bei unserem Problem nicht, hilft aber im Dialog mit der Bank, um die richtige Karte im Banksystem finden zu können. Tipp an die Kolleg*innen: Unter Funktion 2079 kann man die Karte ausfindig machen.

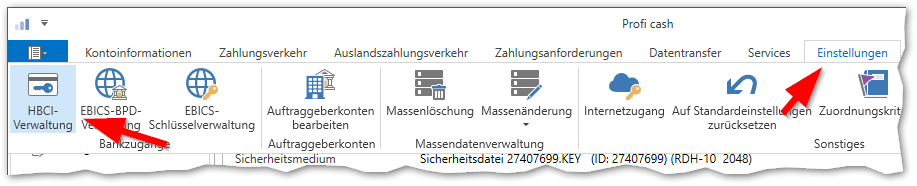

2) Aktivieren Sie den Reiter „Userparameter“.

2) Aktivieren Sie den Reiter „Userparameter“.