zuletzt aktualisiert: 07.01.2022

Suchwort #kartentausch

Aktuell Anfang 2022:

Die Fehlermeldung „Sperrung aufgrund zu vieler Falschsignaturen“ tritt auf, wenn nach dem Jahres- und Kartenwechsel noch mit einer alten Karte gearbeitet wird. Da die alte und neue Karte die gleiche Benutzerkennung, aber einen anderen Schlüssel haben, wird die neue Karte gesperrt. Die Karte ist nicht defekt, aber hier muss die Bank den Fehlerstatus löschen (Tipp für Kolleg*innen: FE 2070). Die Banksysteme erfüllen damit eine gesetzliche Anforderung (PSD2-Regulierung).

Mit dem genialen Chipcardmaster-Tool können Sie die Karte retten, wenn die Karte vorläufig gesperrt ist (3x falsche PIN) oder die Schlüsseleinreichung nicht funktioniert oder die Folgenummer der Karte fehlerhaft programmiert wurde.

https://vrkennung.de/?s=chipcardmaster&submit=Search

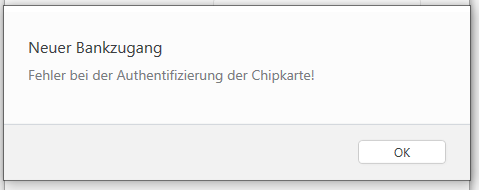

Die Fehlermeldung kann durchaus unterschiedlich sein. Es kann z.B. auch die Meldung: „Fehler bei der Authentifizierung der Chipkarte“ ausgegeben werden (hier im Beispiel Banking4).

Diese Anleitung ist für Karten mit Nutzung der Signatur gedacht (USB-Leser, kein TAN-Verfahren, Aufträge werden mit PIN-Eingabe am USB-Leser freigegeben).

Beim Tausch der FinTS/HBCI-Kartengeneration muss die Software erkennen, dass die Karte neu ist und den neuen Schlüssel bei der Bank anmelden.

Beim Tausch der FinTS/HBCI-Kartengeneration muss die Software erkennen, dass die Karte neu ist und den neuen Schlüssel bei der Bank anmelden.

In den meisten Programmen ist es daher am sichersten, die Karte neu einzulesen oder einen sogenannten Medienwechsel durchzuführen.

Sie machen keinen Fehler, wenn Sie die Karte erst neu in Ihrer Software anmelden, die Bankzuordnung zu den Konten vornehmen und den Zugang der alten Karte löschen. Erstellen Sie vorher immer ein Backup.

Sie machen keinen Fehler, wenn Sie die Karte erst neu in Ihrer Software anmelden, die Bankzuordnung zu den Konten vornehmen und den Zugang der alten Karte löschen. Erstellen Sie vorher immer ein Backup.

Einige detailliertere Anleitungen finden Sie am Ende dieser Seite.

Achtung, ein Fehler in einigen Programmen macht die Karten unbrauchbar!

Sie sind eventuell betroffen, wenn Sie die Fehlermeldung „Kundenschlüssel nicht mehr gültig“ erhalten. Lesen Sie hier.

In jedem Fall ist die PIN neu, behalten Sie also unbedingt Ihren PIN (bis zur Änderung) und erst Recht Ihren PUK-Brief!

Die Einreichung eines INI-Briefes ist nicht nötig bei Karten, die Ihren Namen tragen (RDH7-Karten), auch wenn Ihre Software dies anbietet. (Info zur basic-Karte, Info zur personalisierten Karte)

Wenn die Karte in der Bank freigeschaltet wurde, ist die Karte sofort einsatzfähig.

Die Eintragung und Ergänzung einer Kunden-ID (VR-NetKey/VR-Kennung) ist nicht nötig, sollte Ihre Software auf dem Inhalt eines zweiten Feldes bestehen, dann tragen Sie einfach die Benutzerkennung ein.

Die schnelle Hilfe zur Neueinrichtung:

- erledigen Sie rechtzeitig vor dem Umstellungstermin noch offene Aufträge

- Datensicherung (Backup) erstellen

- Je nach Software: Anmelden mit den richtigen Berechtigungen (Profi cash Benutzer)

- Menü zur Bankzugangseinrichtung: Neuen Bankkontakt anlegen oder Zugangswechsel/Medienwechsel

- Chipkarte auslesen (falls gefragt wird: Die Karte hat RDH-7, HBCI-Version FinTS 3.0)

- ggf. Kontozuordnung und Funktion prüfen

- alten Bankzugang ggf. löschen

- PIN der neuen Karte ändern

Bei Fehlern:

Bei PIN-Fehlern: Sie können nicht Ihre alte PIN verwenden, die Karte hat eine neue. Sie erhalten einen PIN-Brief und einen PUK-Brief, um die Karte wieder reparieren zu können.

Fehlen Konten, gibt es z.B. Berechtigungsfehler, dann prüfen Sie zuerst, ob die neue Karte bei allen Ihren Konten richtig eingetragen ist. Das Feld Benutzerkennung (672..) darf nicht geändert sein. Vergleichen Sie auch die BLZ etc.

Fehlen Konten, gibt es z.B. Berechtigungsfehler, dann prüfen Sie zuerst, ob die neue Karte bei allen Ihren Konten richtig eingetragen ist. Das Feld Benutzerkennung (672..) darf nicht geändert sein. Vergleichen Sie auch die BLZ etc.

Stimmt hier alles, müssen Sie mit Ihrer Bank sprechen. Notieren Sie sich den Fehlertext (die Nummern reichen nicht!) aus dem Protokoll und bitten Sie den/die Ansprechpartner*in, die Karte auf Freigabe zu prüfen und ob SB-Verträge richtig mit der Karte verbunden ist und keine Kontenausschlüsse die Nutzung blockieren.

„Kundenschlüssel ist nicht mehr gültig (SCA 9330)“: Diese Fehlermeldung deutet darauf hin, dass die Benutzerkennung der alten Karte verwendet wurde oder dass Ihre Software einen Fehler hat. Lesen Sie bitte die Hinweise und Anleitungen durch. (siehe oben).

Alf Banco: In einer key.ini wird anscheinend die Benutzerkennung gespeichert. Benennen Sie die key.ini um, sie wird neu angelegt. Sprechen Sie mit dem Support.

detailliertere Anleitungen für den Kartentausch:

- ddbac nutzende Programme, (windata / GLS eBank Basis und Profi, Quicken, Lexware, Wiso…)

- Profi cash

- VR-NetWorld Software

- Starmoney

- AlfBanco

- Subsembly, Banking4x, Banking4W: Weitere Informationen

- Matrica externer Link: Kartentausch Folgekarten Moneyplex

- Macgiro:

Kurzanleitung: Bankzugang löschen und neu einrichten.

lesen Sie hier in den FAQ den Abschnitt „Ich habe eine neue Chipkarte erhalten. Was muss ich tun?“ - BankX: externer Link FAQ zum Kartentausch

Achten Sie darauf, dass Sie keine zusätzlichen Daten zur Benutzerkennung eintragen, diese muss aus der Karte gelesen werden. Wenn Sie die Fehlermeldung „Schlüssel nicht ermittelbar! Der öffentliche Schlüssel der Bank ist nicht ermittelbar.“ erhalten, haben Sie eventuell die Einträge geändert. Lesen Sie die erste Speicherstelle aus, tragen Sie nichts ein.

Zum 21.November 2016 entfällt die bisher in Deutschland und Österreich genutzte Euro-Eil-Lastschrift (COR1) im Interbankenverkehr, weil die Vorlagefrist einer „normalen“ CORE Lastschrift für alle Sequenzen im ganzen SEPA-Raum nur noch 1 Tag (D-1) beträgt. Auch die Sequenzen (erstmalig, wiederholter Einzug..) entfallen in den Übertragungen zwischen den Zahlungsdienstleistern. Bei nahezu allen Banken ändern sich dadurch auch die Einreichungsfristen und verkürzen sich entsprechend.

Zum 21.November 2016 entfällt die bisher in Deutschland und Österreich genutzte Euro-Eil-Lastschrift (COR1) im Interbankenverkehr, weil die Vorlagefrist einer „normalen“ CORE Lastschrift für alle Sequenzen im ganzen SEPA-Raum nur noch 1 Tag (D-1) beträgt. Auch die Sequenzen (erstmalig, wiederholter Einzug..) entfallen in den Übertragungen zwischen den Zahlungsdienstleistern. Bei nahezu allen Banken ändern sich dadurch auch die Einreichungsfristen und verkürzen sich entsprechend.

Die Zertifikate einer verschlüsselten Internetseite sind wie elektronische Ausweise – sie ermöglichen uns Menschen die Prüfung, ob wir auch mit der gewünschten Internetseite verbunden sind. Denn die Zeiten, dass Betrüger selbst nur unverschlüsselt arbeiten, sind schon lange vorbei.

Die Zertifikate einer verschlüsselten Internetseite sind wie elektronische Ausweise – sie ermöglichen uns Menschen die Prüfung, ob wir auch mit der gewünschten Internetseite verbunden sind. Denn die Zeiten, dass Betrüger selbst nur unverschlüsselt arbeiten, sind schon lange vorbei. In diesem Fall muss man das Zertifikat manuell prüfen: Stimmt der Aussteller und der Fingerprint mit dem Unternehmen überein? Hat man dies erledigt, kann man das Zertifikat auch der Security-Software als „in Ordnung“ kennzeichnen, damit man dies nicht permanent machen muss.

In diesem Fall muss man das Zertifikat manuell prüfen: Stimmt der Aussteller und der Fingerprint mit dem Unternehmen überein? Hat man dies erledigt, kann man das Zertifikat auch der Security-Software als „in Ordnung“ kennzeichnen, damit man dies nicht permanent machen muss.