zuletzt geändert 30.01.2023

Suchwort #mbankbearb

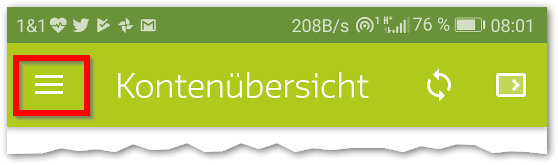

Die Bankeinstellungen finden Sie nach der Anmeldung im Hauptmenü, dort wo Sie die Liste Ihrer Konten sehen.

Unter Android finden Sie das Hauptmenü oben links. Für iPhone und iPad fehlt mir leider die Hardware. Die Felder sollten ähnlich sein, die Steuerung dürfte aber leicht abweichen.

Sie können auch vom linken Rand nach rechts wischen.

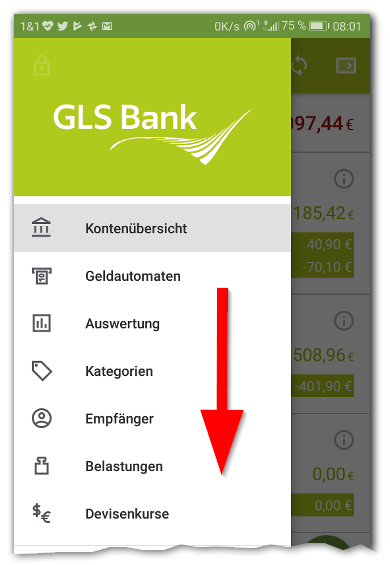

Wenn Sie im Menü sind, wischen Sie nach unten…

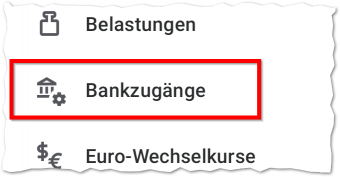

bis zu „Bankzugänge“

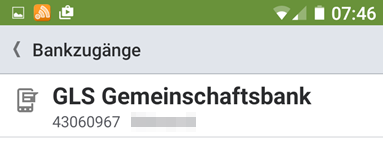

Sie sehen die Liste der eingetragenen Bankzugänge. Wählen Sie den Bankzugang an und…

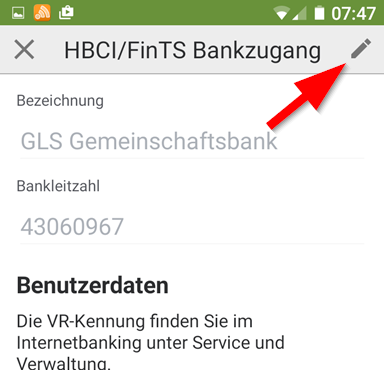

um den Zugang umstellen zu können, aktivieren Sie das „Stiftsymbol“.

um den Zugang umstellen zu können, aktivieren Sie das „Stiftsymbol“.

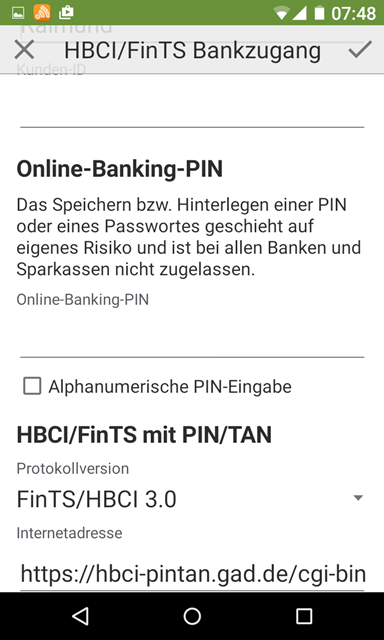

Für PIN & TAN: Ich empfehle, den VR-NetKey zu verwenden, da sich dieser nicht ändert. Dies kann auch notwendig sein, wenn Ihr Alias Sonderzeichen enthält. Der VR-NetKey enthält nur Ziffern.

Die Serveradresse erkennt die Software anhand der BLZ.

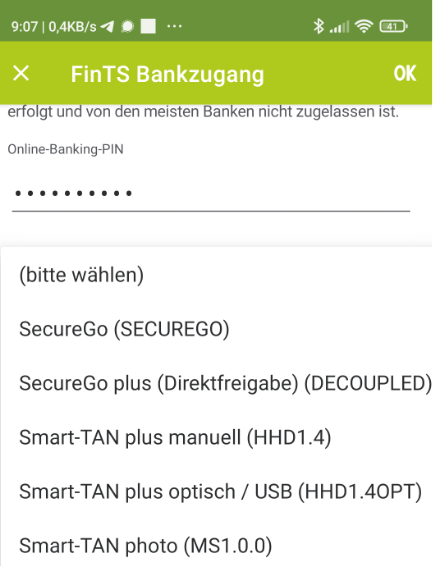

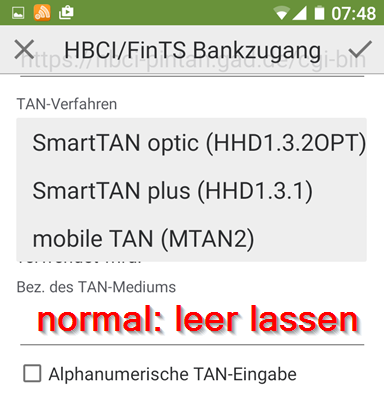

Wenn Sie z.B. auf SecureGo plus wechseln möchten, wählen Sie hier das neue Verfahren aus.

Wenn Sie mehrere TAN-Verfahren freigeschaltet haben, wählen Sie das passende aus.

Die Bezeichnung des TAN-Mediums sollte leer bleiben. Nur wenn Sie einen zum Standard-Medium abweichendes Medium „für unterwegs“ aktivieren wollen, müssen Sie hier das gewünschte Medium eintragen. Die Bezeichnung muss dann genau stimmen.

Synchronisieren Sie anschließend den Zugang über den Button. Die App aktualisiert automatisch die Konten und ruft die vorhandenen Daten ab.

Die gerade neu entdeckte Schadsoftware „PowerWare“ vermeidet das Nachladen verdächtiger Dateien komplett. Sie nutzt vollständig die im Windows vorhandenen System-Programme und muss sich dann nur noch mit Verschlüsselungs-Schüsseln online versorgen. Damit vermeidet sie die Entdeckung durch Antiviren-Programme, die sich bisher gut an solchen Nachladeroutinen orientieren konnten. Auch die Verschlüsselung wird komplett Windowsroutinen überlassen, die Prozesse finden quasi im „erlaubten Bereich“ statt.

Die gerade neu entdeckte Schadsoftware „PowerWare“ vermeidet das Nachladen verdächtiger Dateien komplett. Sie nutzt vollständig die im Windows vorhandenen System-Programme und muss sich dann nur noch mit Verschlüsselungs-Schüsseln online versorgen. Damit vermeidet sie die Entdeckung durch Antiviren-Programme, die sich bisher gut an solchen Nachladeroutinen orientieren konnten. Auch die Verschlüsselung wird komplett Windowsroutinen überlassen, die Prozesse finden quasi im „erlaubten Bereich“ statt.

Für Starmoney 9 und 10 und die aktuelle Version von Starmoney-Business stehen seit dem 23.03. Onlineupdates bereit, die den Lizenzspeicher auf den aktuellen Stand bringen.

Für Starmoney 9 und 10 und die aktuelle Version von Starmoney-Business stehen seit dem 23.03. Onlineupdates bereit, die den Lizenzspeicher auf den aktuellen Stand bringen.

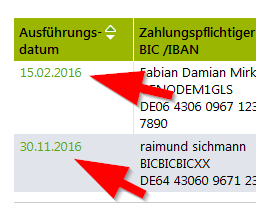

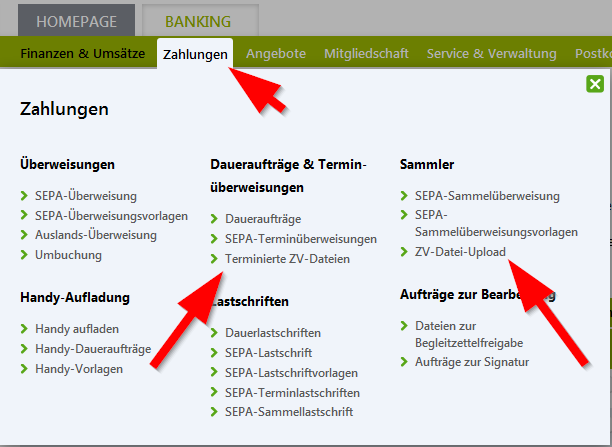

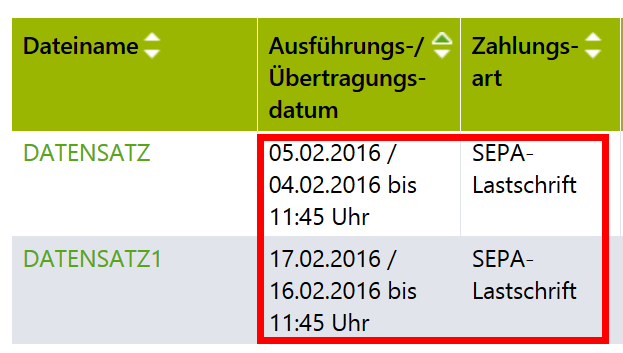

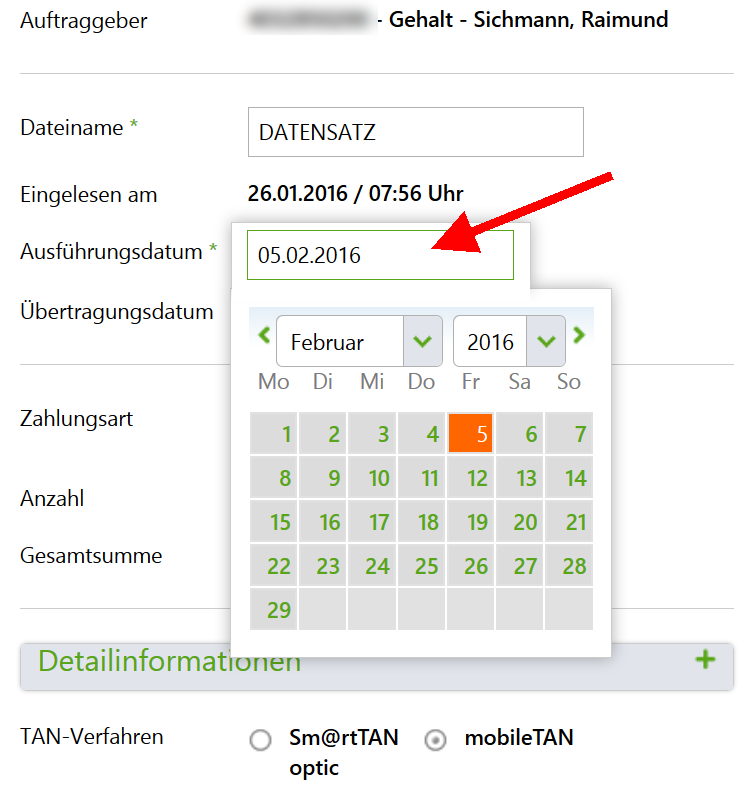

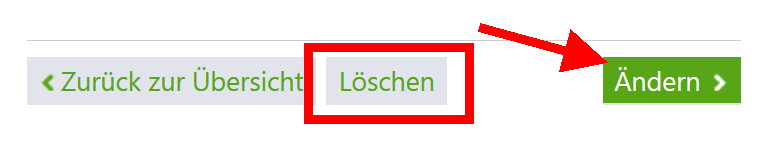

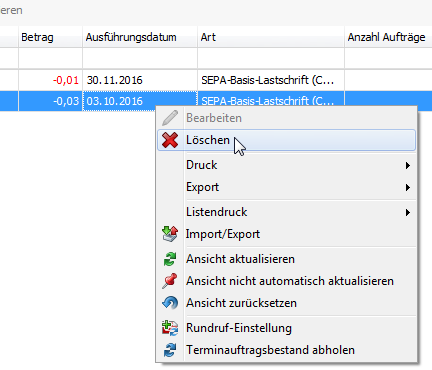

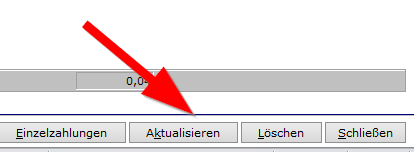

Löschen können Sie immer nur den gesamten Auftrag, es ist nicht möglich, einzelne Posten einer Sammelbuchung zu ändern oder zu löschen. Das gilt für sämtliche FinTS/HBCI Programme und auch für das Onlinebanking.

Löschen können Sie immer nur den gesamten Auftrag, es ist nicht möglich, einzelne Posten einer Sammelbuchung zu ändern oder zu löschen. Das gilt für sämtliche FinTS/HBCI Programme und auch für das Onlinebanking.