Unter Umständen kann es auch zur Anzeige doppelter Umsätze kommen, wenn sich die Buchungsdaten beim Abruf ändern. Differenzumsätze können und müssen auftreten, wenn Saldo und Umsatzdaten nicht plausibel sind, z.B. bei Lücken oder eben auch bei vermeintlich doppelten Daten.

Das Problem tritt anscheinend beim Abholen von Umsätze im CAMT-Format auf, wenn Buchungen und Umsatzdaten nach dem Tagesabschluss verarbeitet werden. Es ist also kein Fehler in Profi cash sondern ein Fehler im Rechenzentrum. Es ist zwar lächerlich, aber nach 20.00 Uhr den Umsatzabruf nicht mehr durchzuführen, umgeht den Fehler.

In Profi cash „repariert“ man die Umsatzdarstellung so (Kurzform):

- frische Datensicherung in allen (!) Firmen erstellen

- Umstellung des Kontos auf MT940-Format

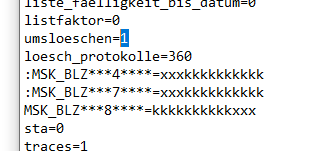

- wpc.ini Datei bearbeiten um das Löschen von Umsatzdaten zu erzwingen: umsloeschen=1

- Profi cash beenden und neu starten

- Umsatzabruf rückdatieren auf einen Tag mit Umsätzen vor den fehlerhaften Daten

- Ausführen

- wpc.ini Datei zurückstellen: umsloeschen=1 und CAMT-Format neu einstellen

Hier die „große“ Anleitung:

Die wpc.ini-Datei ist für den profi cash master direkt zu erreichen, ansonsten muss man diese über Windows-Mitteln editieren (im Explorer Suchen, mit notepad bearbeiten)

Das Format der Umsatzdaten stellt man im Menü Stammdaten, Konten Auftraggeber auf MT940 um (Haken bei CAMT entfernen und Speichern).

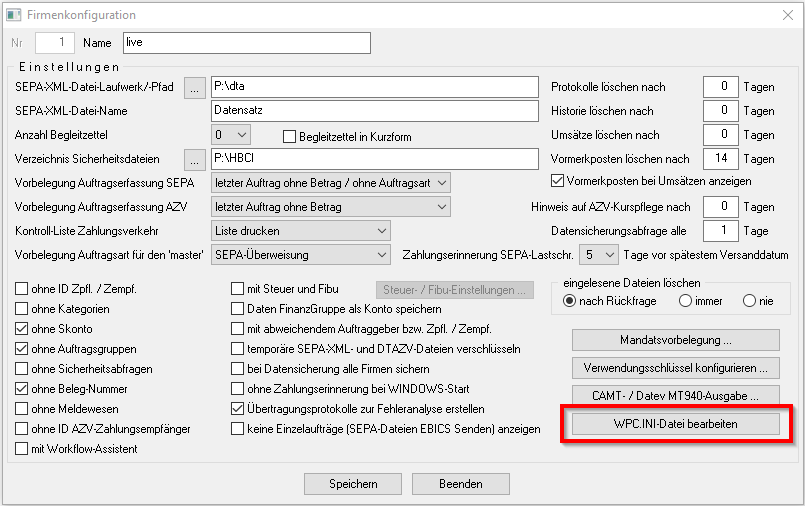

Erreichbar ist die wpc.ini für den master über „Stammdaten“, „Firmenkonfiguration“

Button „WPC.ini-Datei bearbeiten“ anwählen.

Eintrag „umsloeschen“ suchen, wenn er nicht vorhanden ist, einfach ergänzen. umsloeschen=1 aktiviert die Funktion.

Editor beenden und Speichern bestätigen. Sollte eine Fehlermeldung auftauchen, dann kontrollieren, ob die Änderungen durchgeführt wurden, ggf. muss eine berechtigte Person (Admin) die Änderungen vornehmen.

Profi cash beenden und neu starten.

In der Datenübertragung (Blitz oder Tagesgeschäft)

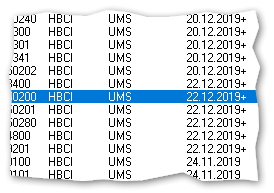

Den Umsatzjob zum Konto anwählen (Auftragsart UMS) und mit Doppelklick bearbeiten (oder Button „Bearbeiten“).

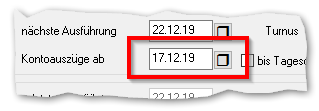

Zurückdatieren min. auf ein Datum vor dem doppelten Umsatz an dem auch Umsätze gebucht wurden…

und speichern.

Dann den Auftrag ausführen, also Umsatzdaten abholen und kontrollieren, ob alles einwandfrei läuft.

Ich würde danach die Einstellungen rückgängig machen, also umsloeschen auf 0 zurücksetzen und CAMT wieder aktivieren (wg. Umlauten).