Suchwort: #csvums

letzte Änderung: 24.04.26

Der Zeichensatz ist im allgemein üblichen UTF-8 Format eingestellt.

![]() Ein wichtiger Produktiv-Hinweis:

Ein wichtiger Produktiv-Hinweis:

Wer regelmäßig Umsätze verarbeiteten möchte oder muss, sollte über eine professionelle Zahlungsverkehrssoftware nachdenken. Diese arbeiten mit Datenbanken und bieten in der Regel Im- und Exportfunktionen an oder können z.B. mittels Kategorisieren die mühselige Arbeit mit einer Excel-Tabelle auch gleich ganz ersetzen. (Beispiel hier im Wiki von windata zum Thema Kategorien). Neben dem Komfort- und Produktivgewinn hinaus gilt das Arbeiten mit einer Zahlungsverkehrssoftware übrigens auch als wesentlich sicherer als das Browserbanking.

Wie importiert man dieses Format in Excel?

In „alten“ Excel-Versionen wird/wurde man im Datei-Öffnen-Dialog direkt über die Einstellung des Formats geleitet, das ist in neueren Versionen in einen separaten Import-Dialog gewandert.

Ein Beispiel:

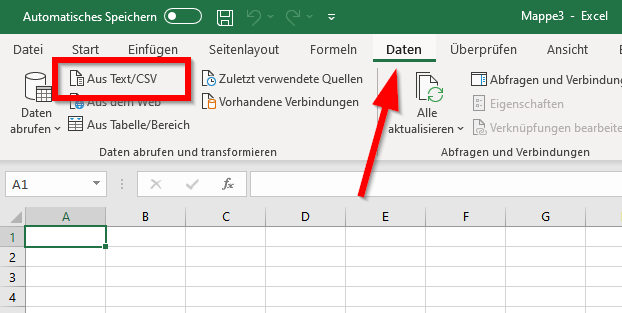

Öffnen Sie eine neue Tabelle. Wählen Sie „Daten“ und dort „Aus Text/CSV“.

Wählen Sie die aus dem Onlinebanking exportiert Umsatz-Datei aus…

…und klicken Sie Importieren an.

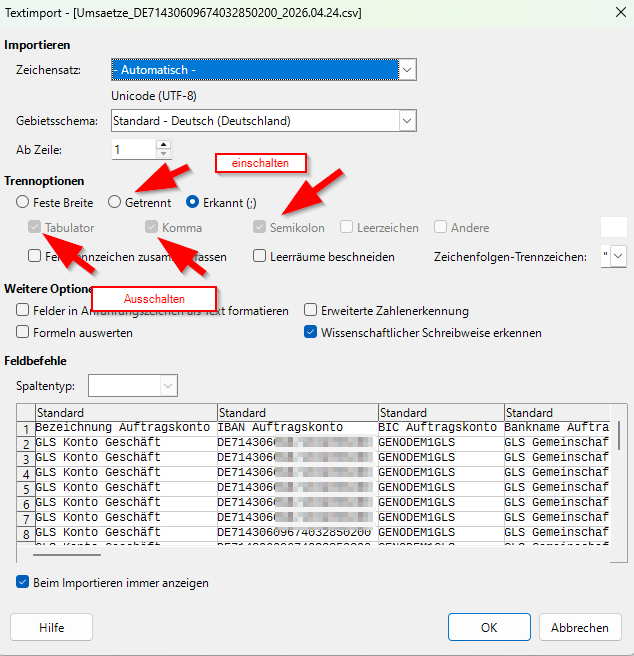

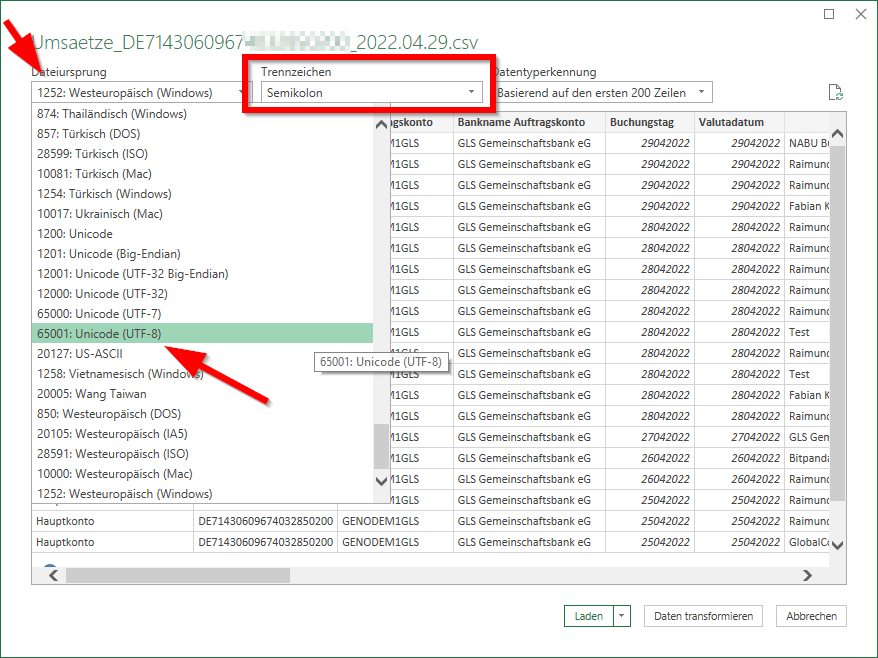

Im Dialog stellen Sie den Dateiursprung auf 65001: Unicode (UTF-8) ein, Trennzeichen Semikolon sollte eingestellt sein.

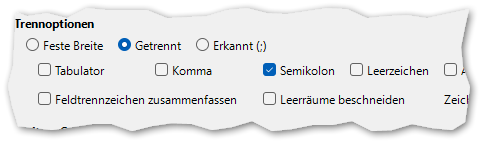

Libre Office und Open Office (letzteres nicht getestet, ich empfehle den Umstieg!)

Achten Sie beim Importdialog darauf, dass nur Semikolon als Trennzeichen eingestellt ist! Denn sonst:

Felder falsch formatiert, Inhalte verschieben sich?

Sie haben das Komma als Trennzeichen nicht deaktiviert. Damit wird vor den Cent-Beträgen getrennt, die Tabellen passen nicht mehr. Kontrollieren Sie die Trennzeichen.