Profi cash ab V.12 mit EBICS

(aktualisieren Sie möglichst auf die aktuelle Version 13.x)

Durch die Namensprüfung haben sich die Verarbeitungsprozesse geändert. Lesen Sie bitte die ganze Seite durch, wenn Sie Fragen oder Fehler haben.

Empfängerprüfung in der Joberstellung umstellen

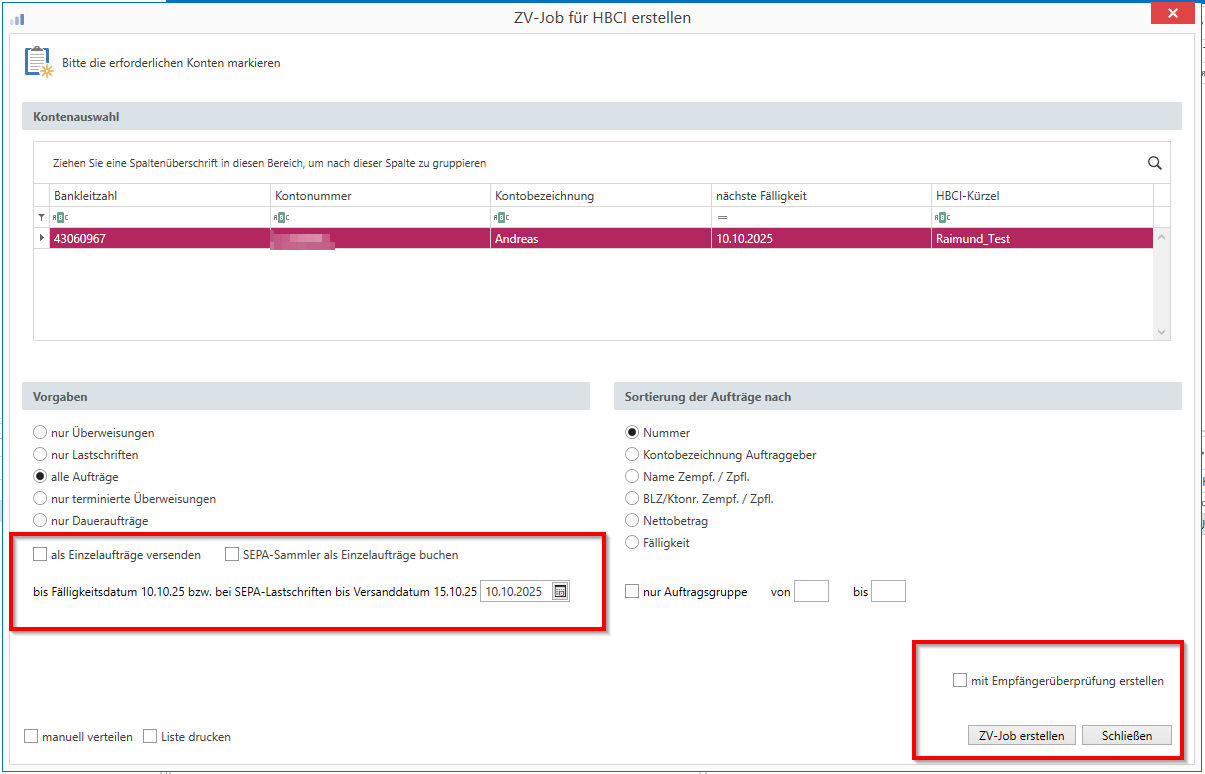

Bei der Joberstellung von Überweisungen können Sie als Nicht-Verbraucher rechts unten den Haken bei der Empfängerüberprüfung deaktivieren. Sie übernehmen die Haftung! Für Einzelbuchungen ist dies bei FinTS/HBCI nicht möglich, bei EBICS hängt es davon ab, ob die Bank die Einzelbuchung ohne Namensprüfung doch noch aktiviert hat.

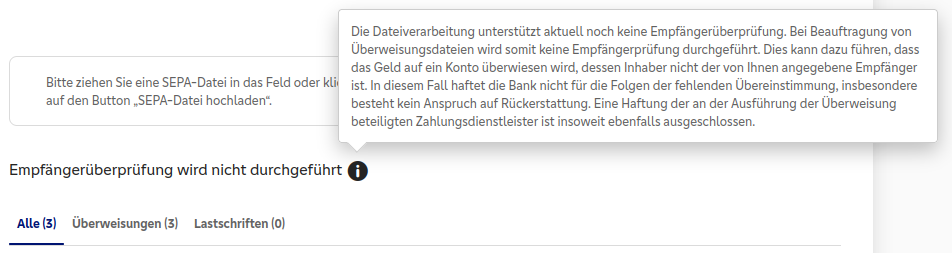

Das Feld hier im Beispiel ist grau und der Haken kann nicht entfernt werden?

Die Namensprüfung muss zwingend durchgeführt werden.

Achtung:

Sind bei der Joberstellung mehrere Konten markiert, „zieht“ die Einstellung an den Auftraggeberkonten (siehe weiter unten).

Meine Empfehlung: Bearbeiten Sie lieber in der Joberstellung Ihre Konten einzeln. Dann können Sie individuell das gewünschte Auswählen.

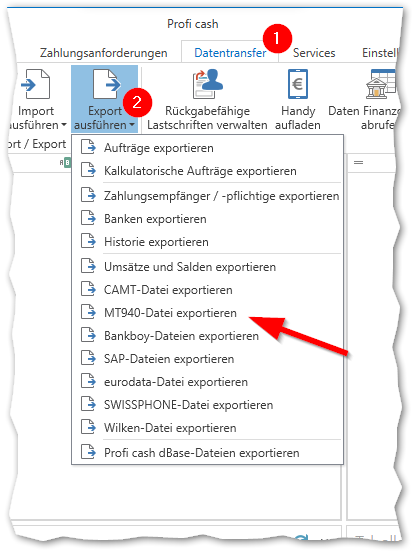

Ein EBICS Auftrag mit Profi cash senden

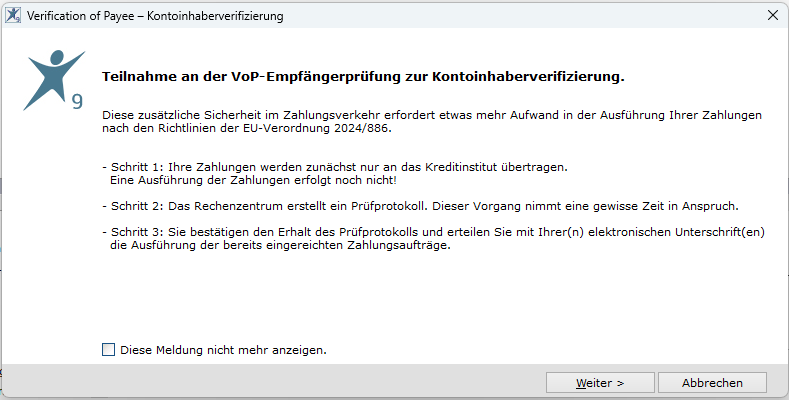

EBICS ist eine Schnittstelle für große Datenmengen, daher funktioniert das Verfahren nicht in „Echtzeit“, sondern die Namensprüfung wird in einzelnen Schritten abgearbeitet.

Grundsatzinfo:

Es ändert sich bei Namensprüfung die Arbeitsweise! Die Empfängerbanken müssen ja gefragt werden und sich zum Namen äußern und dafür haben sie nur wenige Sekunden.

So läuft es nun:

Sie erzeugen den Job, senden diesen sofort zur Namensprüfung und unterschreiben mit der sogenannten Verteilten elektronischen Unterschrift (kurz „VEU“) erst anschließend am Server den Auftrag.

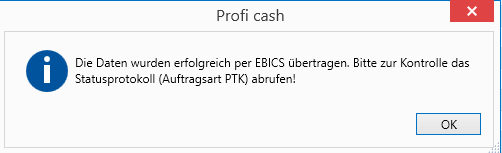

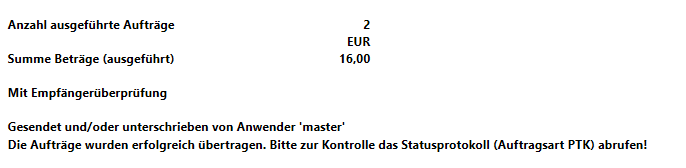

Danach rufen Sie bitte das Verarbeitungsprotokoll ab, lesen es und prüfen Sie dieses. Gerade letzteres wurde leider häufig ignoriert.

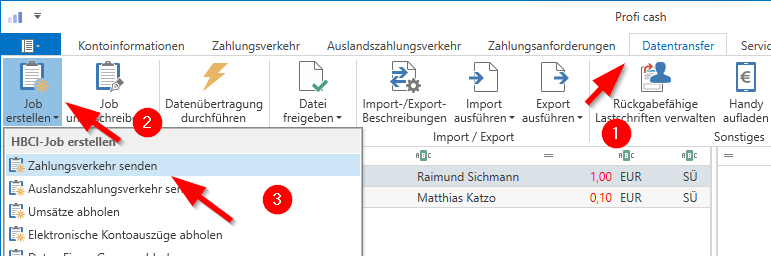

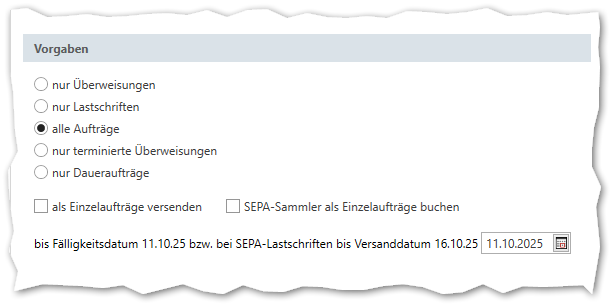

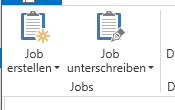

Wählen Sie links „Job erstellen“:

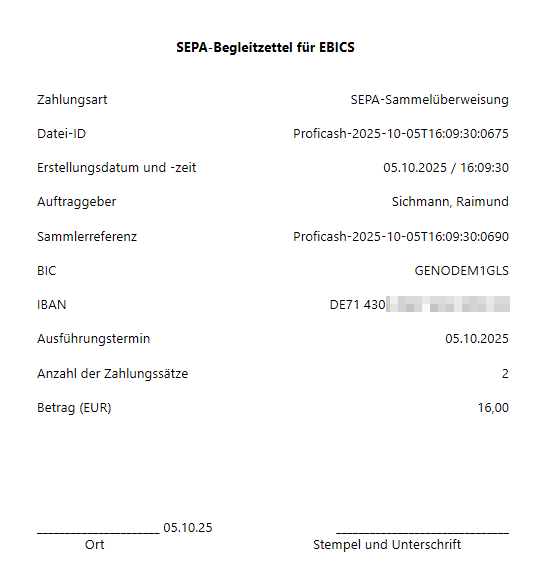

Der SEPA-Begleitzettel enthält Kontrolldaten zum Auftrag und erinnert an die „guten alten Zeiten“, als noch Buchungen mit Disketten verarbeitet wurden… Meiner Meinung nach ist der Beleg überflüssig, Sie brauchen diesen nicht.

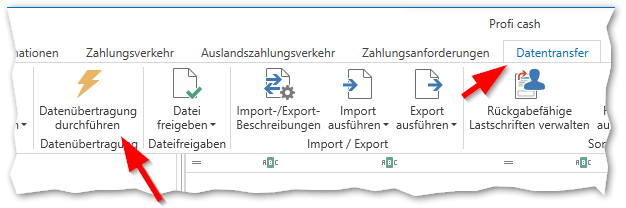

Datenübertragung durchführen:

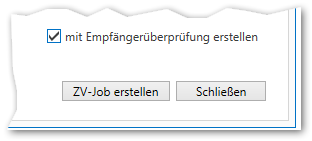

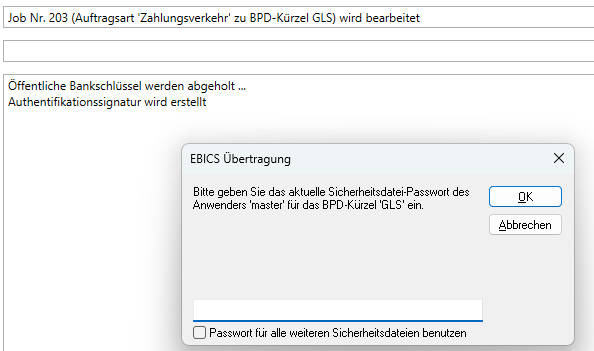

Beim Senden wird „mit Prüfung“ angezeigt, die Namensprüfung ist also aktiv.

Passwort

Ein Hinweis auf das bei EBICS notwendige Verarbeitungs-Protokoll:

Auch hier ist erkennbar, ob die Empfängerüberprüfung aktiv ist oder nicht.

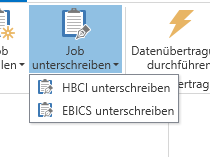

2. Schritt: Nicht Job unterschreiben anwählen – das Icon „Job unterschreiben“ hier ist falsch, wenn der Auftrag mit Namensüberprüfung gesendet wurde!

Wenn Sie trotzdem den Job vorher unterzeichnen, geht es schief, weil Profi cash hier noch einen Bug hat.

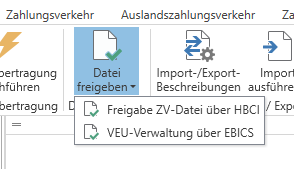

Klicken Sie nicht auf Job unterschreiben, sondern…

…stattdessen muss „Datei freigeben“ genutzt werden und hier „VEU-Verwaltung über EBICS“.

Das ist auch logisch, weil dieses bereits am Server passieren muss, also nach dem Senden. Die Empfänger-Banken sollen sich ja zur Namensprüfung äußern und benötigen dazu die Daten aus der Überweisung.

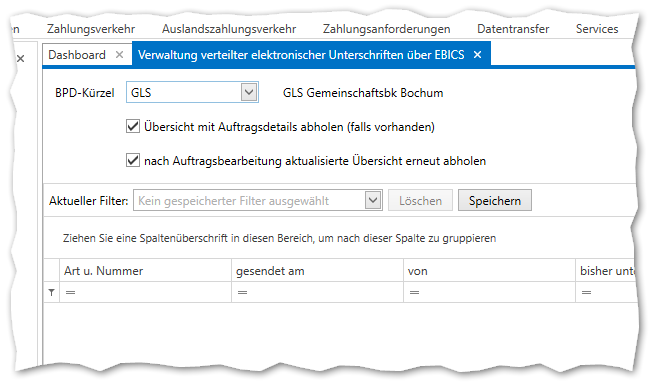

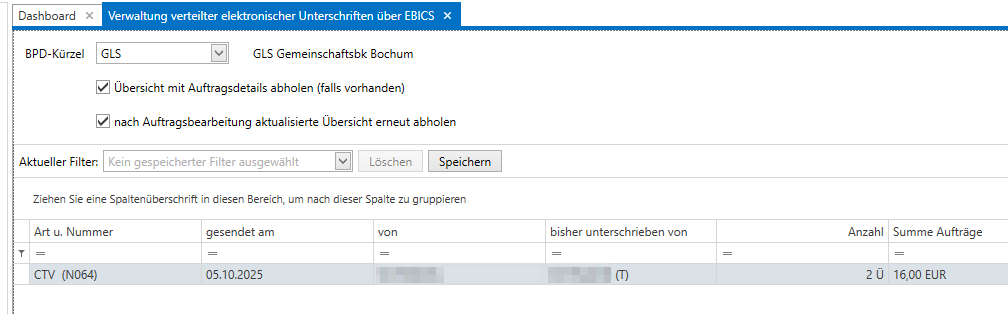

Diese Maske öffnet sich:

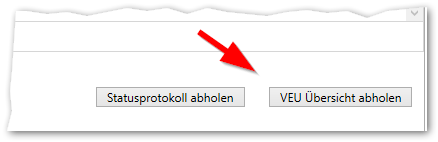

Rufen Sie die VEU-Daten ab über „VEU Übersicht abholen“

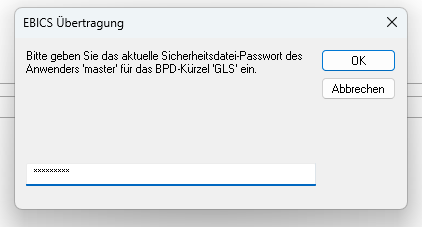

Ohne Passwort/Unterschrift geht auch das nicht:

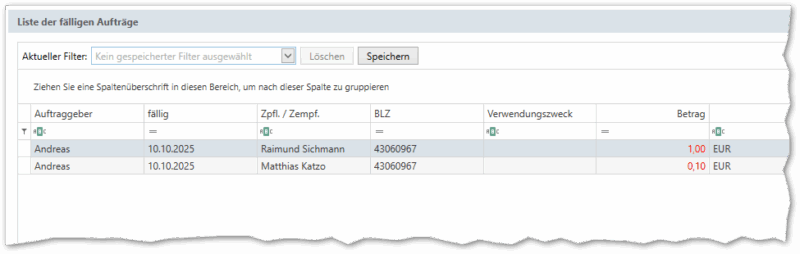

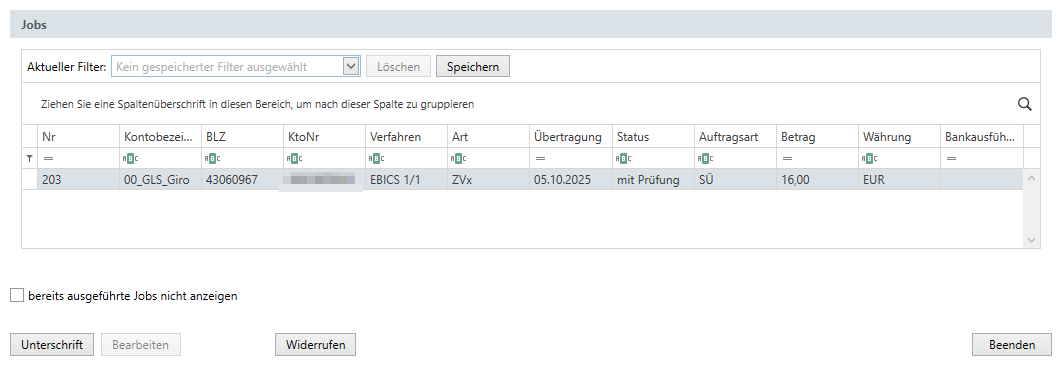

Die Zahlungsaufträge werden angezeigt:

markieren Sie den Auftrag, Sie können – bei entsprechender Freischaltung – sich auch die Aufträge anzeigen lassen. Das kann manchmal, z.B. bei Gehaltsbuchungen, gesperrt sein.

Aufträge anzeigen zeigt die Details an.

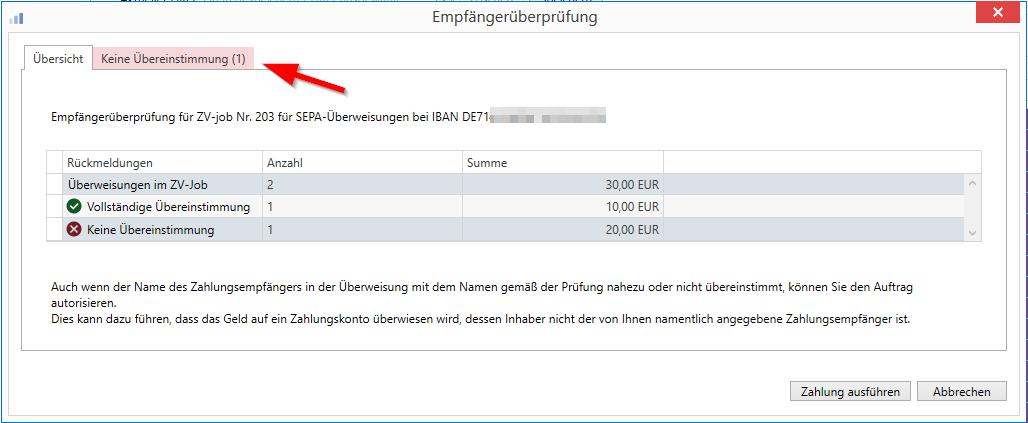

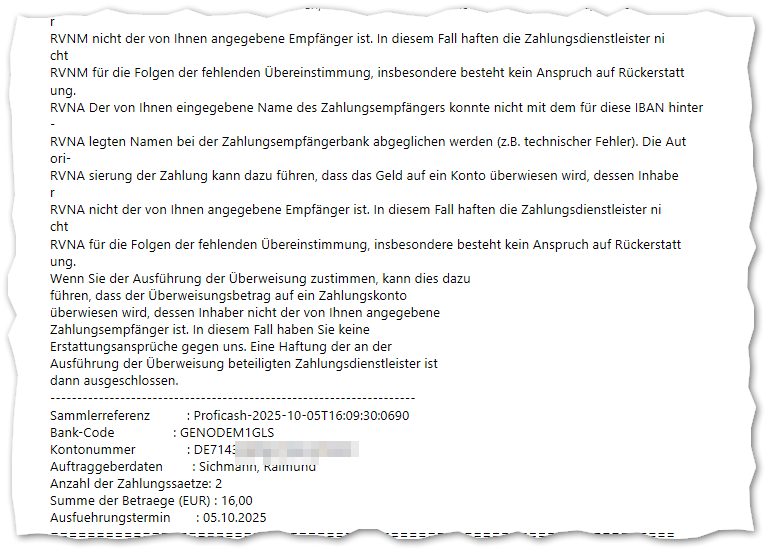

Das Verarbeitungsprotokoll abrufen:

Die Kontrolle ist immer nötig.

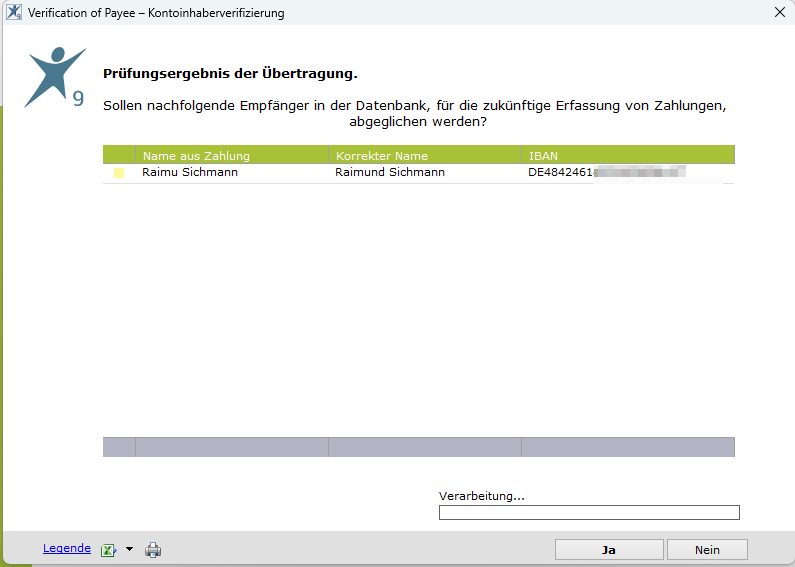

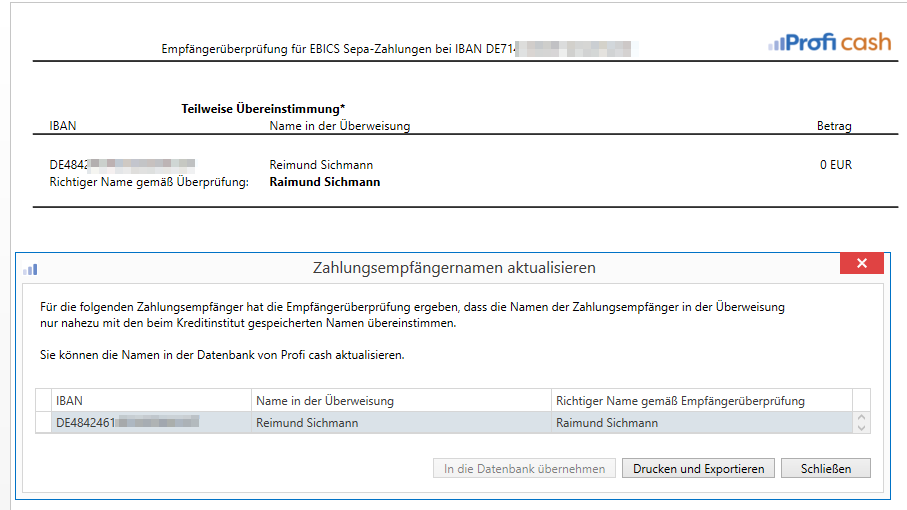

Die Software bietet ggf. die Korrektur der Empfängerdaten an.

Ergänzung:

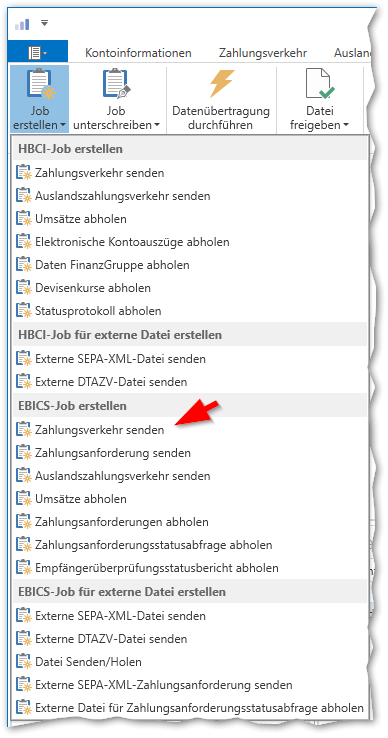

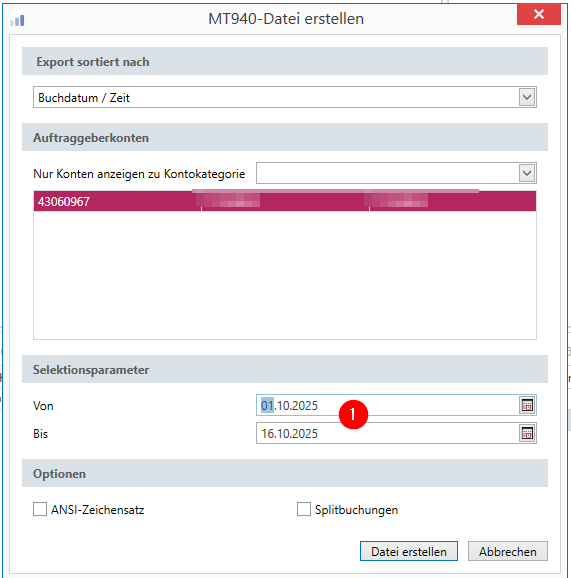

Den Abruf des Statusberichts können Sie auch als separaten Job einrichten: In der Datenübertragung über Job erstellen, dann dort unter EBICS-Job erstellen, Empfängerüberprüfungsstatusbericht.

In den Kontrolllisten, Protokollen, Ausdrucken finden Sie die Info, ob die Empfängerprüfung aktiv ist/war oder nicht.

Auch der noch offene Job hat diese Info (Doppelklick/Bearbeiten).

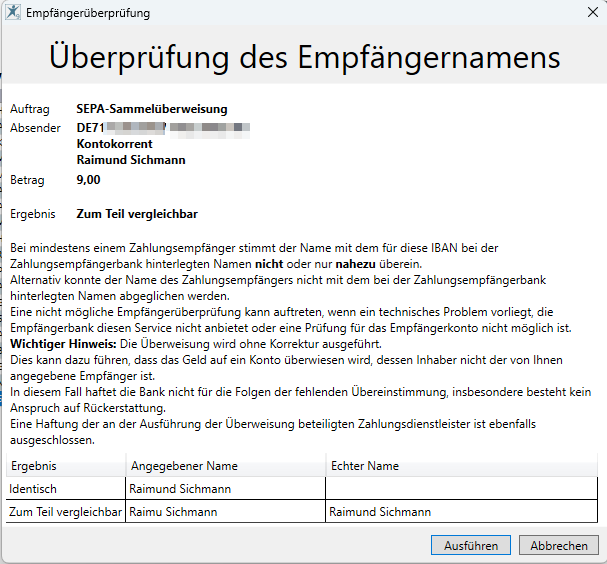

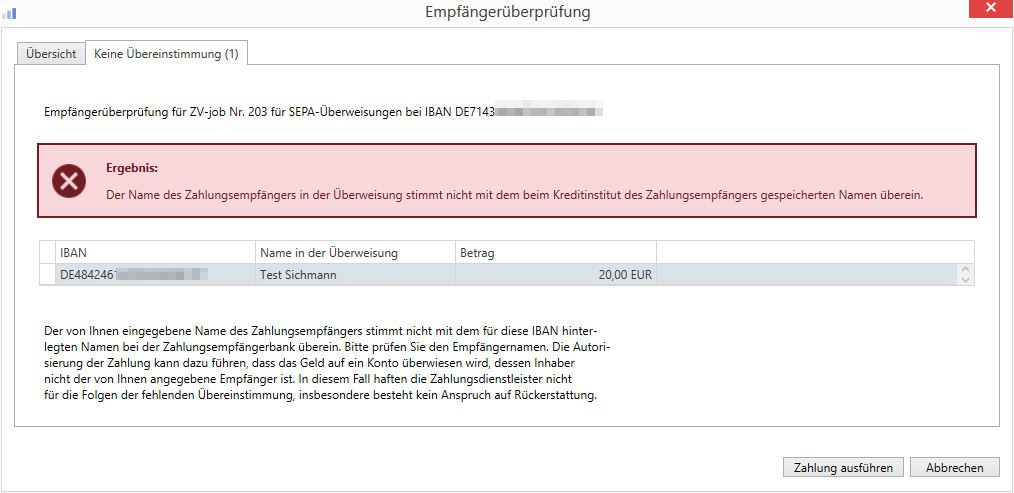

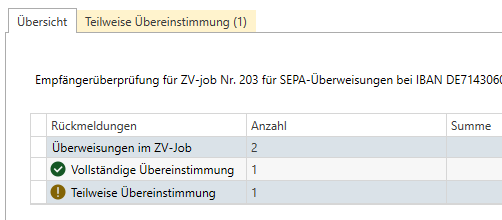

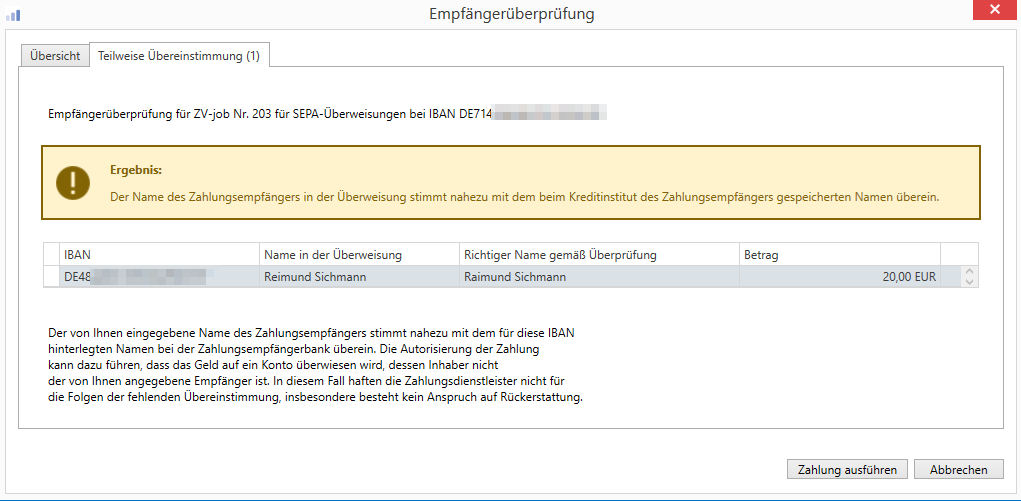

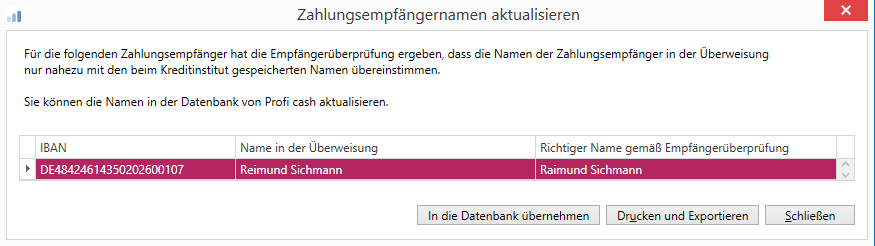

Teilweise Übereinstimmung:

Auch bei leichter Abweichung:

Die Haftung trägt der Auftraggeber, wenn man die Buchung freigibt.

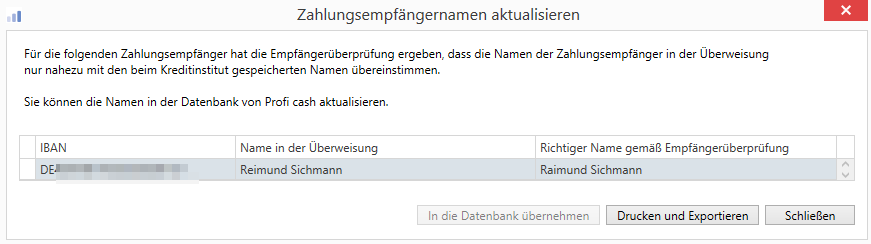

Profi cash bietet die Korrektur des Datenbestandes an:

Die gewünschte Zeile markieren, dann kann man den Datensatz in die Empfänger-Datenbank übernehmen.

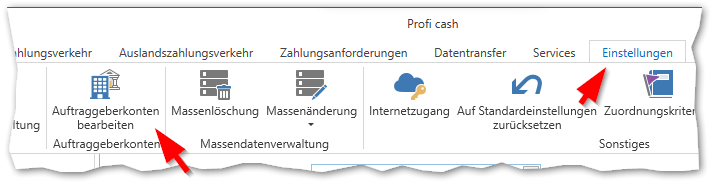

Empfängerprüfung grundsätzlich in den Konten ein- oder abschalten

Die Einstellung wird durch Bankeinstellungen übersteuert!

z.B. bei der Einzelüberweisungen oder wenn Ihr Konto kein geschäftlich genutztes Konto ist (Verbraucher dürfen die Namensprüfung nicht deaktivieren)

unter Einstellungen:

Auftraggeberkonten bearbeiten:

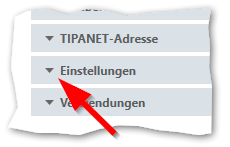

Markieren Sie in der Liste das Konto und wählen Sie Bearbeiten aus oder Doppelklick.

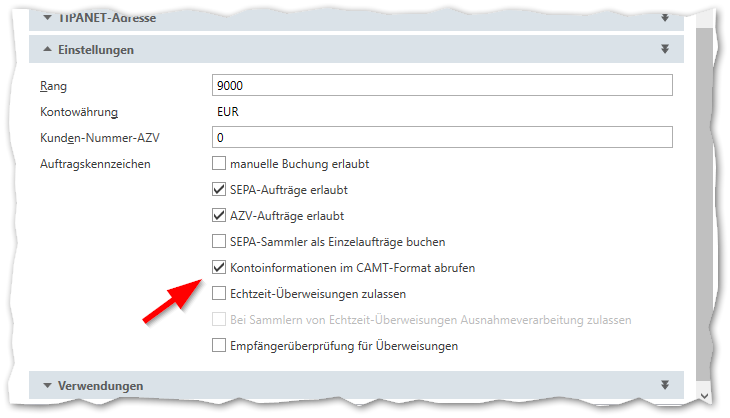

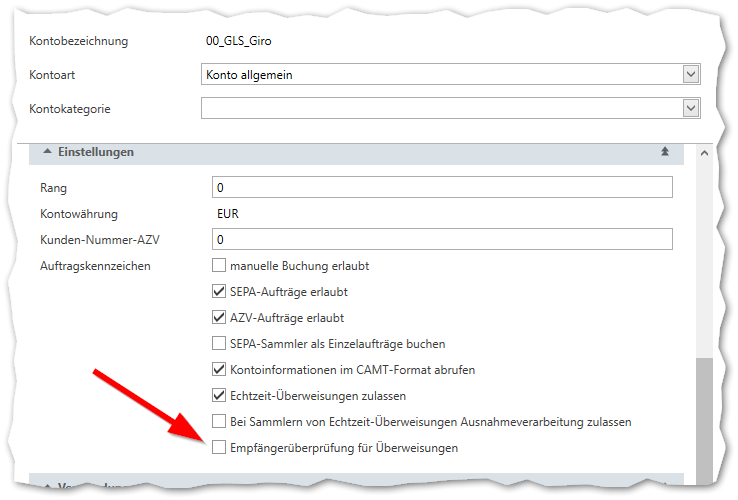

Klappen Sie die Einstellungen auf oder scrollen Sie bis hier:

Die Empfängerüberprüfung für Überweisungen kann für das Konto deaktiviert werden.

Speichern nicht vergessen.

Ich empfehle dies ausdrücklich nur im Ausnahmefall, wenn z.B. aufgrund der schieren Menge keine Korrektur der Daten möglich ist oder wenn Sie einen gut gepflegten IBAN-Bestand haben.

Keinesfalls empfehle ich dies bei der Erfassung neuer Rechnungsempfänger!

Neue Konten werden immer mit aktivierter Namensprüfung angelegt. Dies kann in der Firmenkonfiguration grundsätzlich abgestellt werden.

Ein Zahlungsauftrag mit Einzelüberweisung wird nicht akzeptiert?

Das ist gesetzlich geregelt und einige Banken, u.a. die GLS Bank, halten sich an diese Vorgaben.

Will man die Namensprüfung ändern, muss der Job ohne Namensprüfung gelöscht werden.

Damit man nicht die Arbeit verliert, sollten die Aufträge reaktiviert werden und der Empfängername muss bearbeitet werden. Falls Sie sich verklicken: Sie können in der Historie die Buchungen reaktivieren, sofern Sie diese dort haben speichern lassen.

Erzeugen Sie den Job neu.