Das genossenschaftliche Rechenzentrum wird die Konvertierung von über die FinTS/HBCI-Schnittstelle eingereichten COR1-Lastschriften am 05. Mai 2022 einstellen. Die für November angekündigte Änderung wird damit für diese Schnittstelle vorgezogen.

Das sollte in – einigermaßen – aktuellen Zahlungsverkehrsprogrammen kein Problem darstellen, sofern nicht die direkte Übertragung der XML-Dateien versucht wird. Über den kleinen Umweg „Import“ können stattdessen die Aufträge die „normale“ Lastschriften (CORE) konvertiert werden.

Die anderen Schnittstellen sind dann im Herbst dabei, ab Dezember ist Schluss.

Wer also noch SEPA-Basislastschriften im alten Euro-Eil-Verfahren über FinTS/HBCI einreicht, wird ab dem 05. Mai Probleme bekommen. Verdächtig sind meist teure Spezialprogramme, alte Vereinsverwaltungen, Abosysteme, Shop-Anwendungen, etc.

Die generierten Dateien können Sie einfach untersuchen.

Achtung: Öffnen Sie die xml-Dateien niemals mit Word oder Excel, diese machen Ihnen die Datei womöglich kaputt. Am besten erstellen Sie eine Sicherheitskopie und schauen Sie sich diese mit einem Editor (Notepad) an.

Schauen Sie in den Kopf der Datei und suchen Sie nach „pain„.

<Document xmlns="urn:iso:std:iso:20022:tech:xsd:pain.008.003.02">

Wenn Sie diese Formatangabe finden, dann ist spätestens im Dezember 2022 Schluss. Suchen Sie nun nach „COR1„. Sollten Sie beispielsweise dieses hier finden, dann können Sie die Datei nicht mehr direkt zur Bank senden, sondern müssen sie importieren, so dass die Software eine Wandlung vornehmen kann.

<Cd>COR1</Cd></LclInstrm>

Lässt sich Ihre Software nicht mehr rechtzeitig aktualisieren, ändern Sie den Eintrag einfach pauschal mit einem Editor ab: aus COR1 muss dann CORE werden.

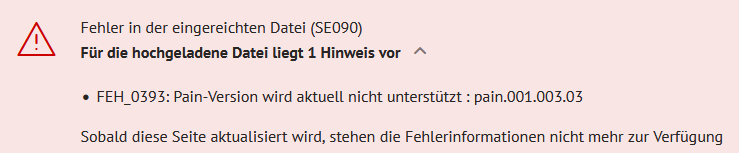

Nach Aufklappen

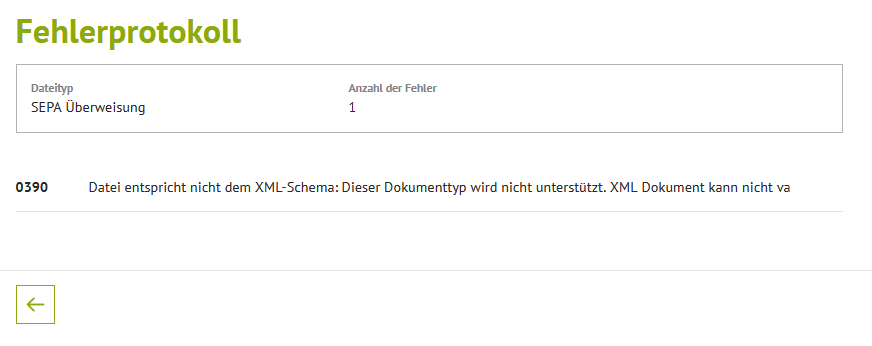

Nach Aufklappen