(in Arbeit, zuletzt aktualisiert 30.03.2015)

Es kann bei neuen HBCI Karten zu Fehlern bei der Einrichtung kommen, wenn z.B. die VR-Kennung nicht verwendet wird. Betroffen sind sowohl neue Karten als auch Austauschkarten (sogenannte „Folgekarten“).

Fehlermeldung:

Elektronische Signatur falsch. (SCA)+9340::Auftrag abgelehnt. (TRE)‘

Betroffen sind vemutlich alle Programme, die einen älteren ddbac Kernel verwenden, u.a. Quicken, Wiso mein Geld, Lexware, windata, GLS eBank, etc.

Vermutung:

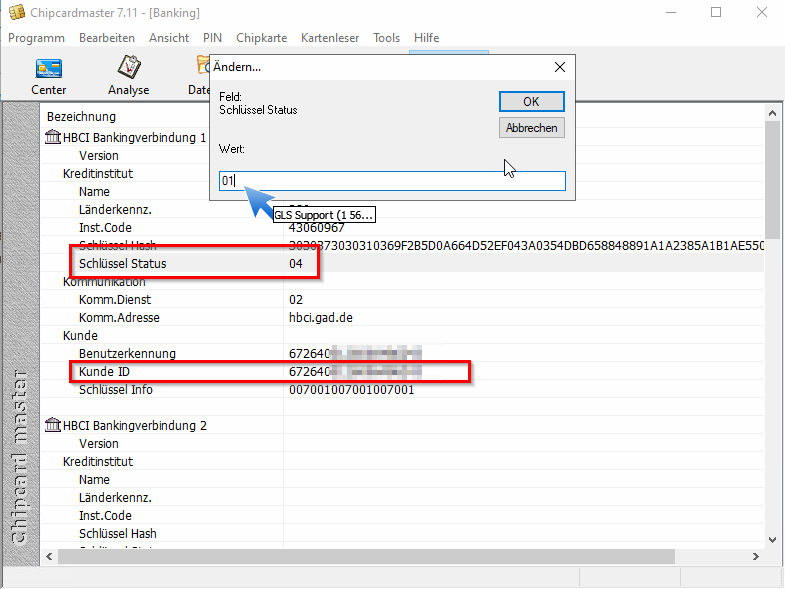

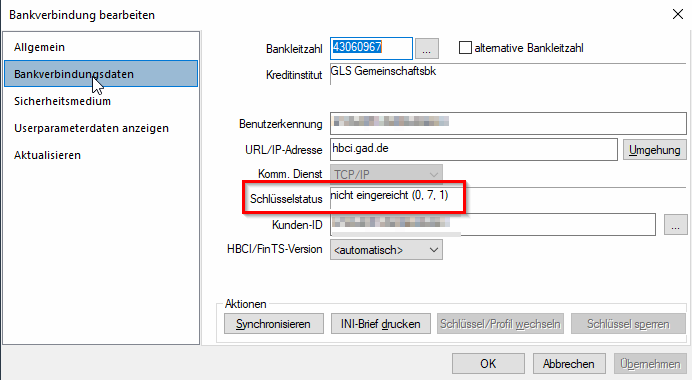

Bei neuen Karten muss der öffentliche Schlüssel bei der Bank „angemeldet“ werden. Bei Folgekarten erkennt dies das HBCI-Programm eigentlich und reicht den Schlüssel einfach bei der Benutzung ein.

Empfehlung:

Installieren Sie alle Updates und löschen Sie nach einem Backup Ihre Bankdaten. Richten Sie den Bankkontakt neu ein und vergleichen Sie im Dialog mit der Bank die Daten (Benutzerkennung mit 672.. und VRK im zweiten Feld).

Geht das auch nicht?

Testen Sie die Verbindung und Ihre Karte mit der Testversion des BankingManagers, die Sie bei vielen Genobanken herunterladen können (oder bei www.atruvia.de )

Auch das klappt nicht?

Es gibt bei genossenschaftlichen Banken ein Spezial-Tool, dass die Karte womöglich reparieren kann. Aber vermutlich ist ein Kartentausch günstiger und weniger aufwändig.