Freitag der 13. und spätestens morgen wird PSD2 bei allen Banken Pflicht…

Folgendes ist oder wird wichtig, wenn man eine App oder Zahlungsverkehrssoftware einsetzt.

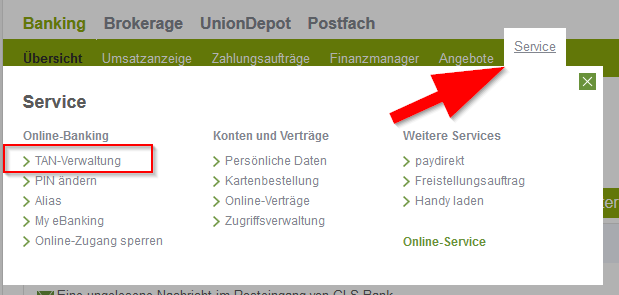

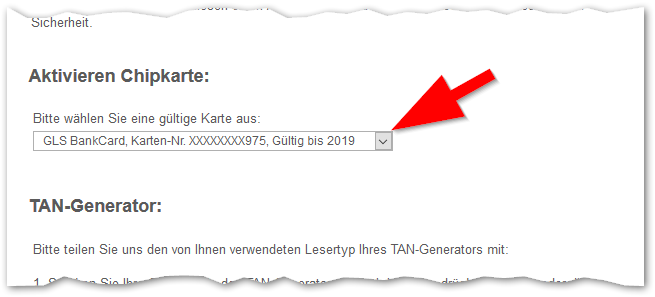

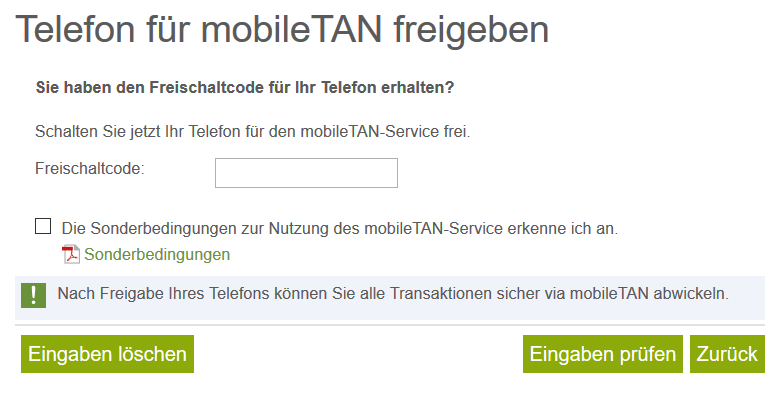

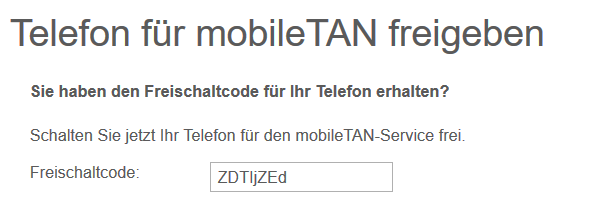

PIN & TAN:

Wer diese Art Zugang nutzt, benötigt eine Software, die die neuen „Befehle“ beherrscht, also TAN dann abfragt, wenn die Bank diese benötigt. Das können weitestgehend nur frisch aktualisierte Versionen, also Programme, die noch in der Wartung sind. Es müssen „erlaubte“ Verfahren sein. Und man muss auch überhaupt ein freigeschaltetes TAN-Medium haben, sonst kann es nicht funktionieren.

nicht mehr erlaubt: TAN-Listen

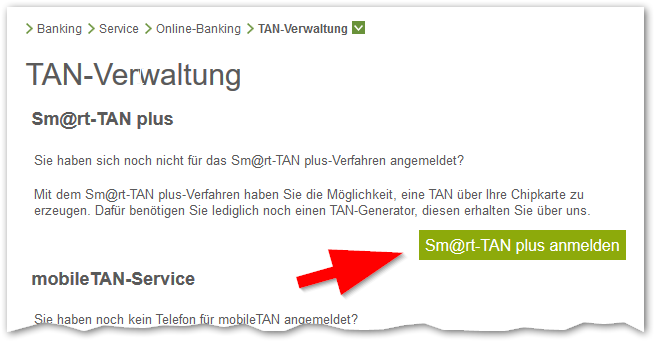

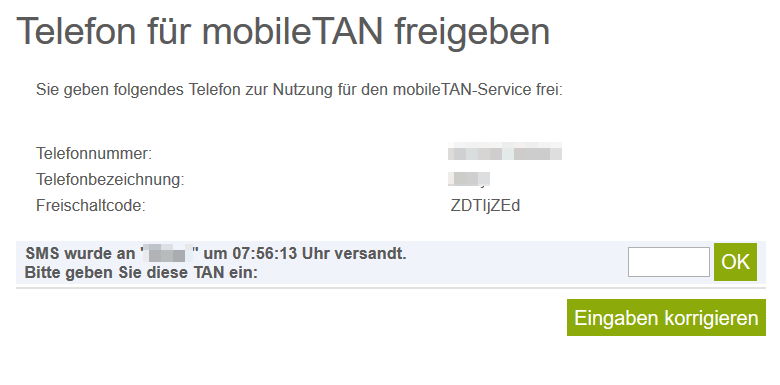

Geduldet: mobileTAN (SMS), ist/wird aber bei einigen Banken bereits abgeschaltet

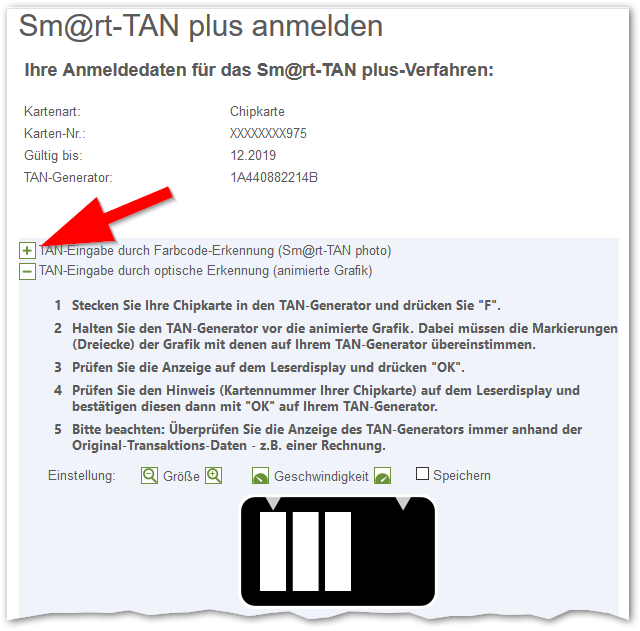

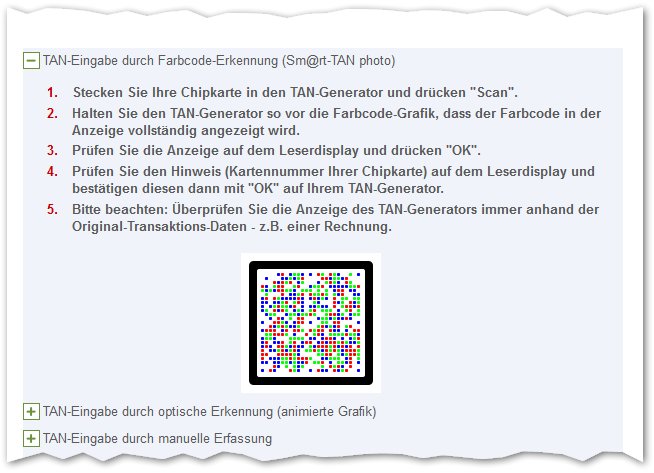

gesicherte Verfahren: Push-TAN (App oder auch Hardware), ChipTAN/Sm@rtTAN (Chipkarte erzeugt die TAN),

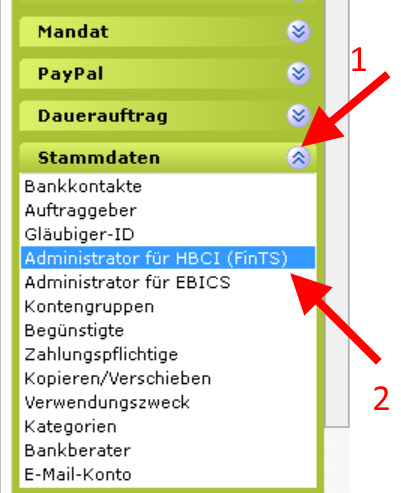

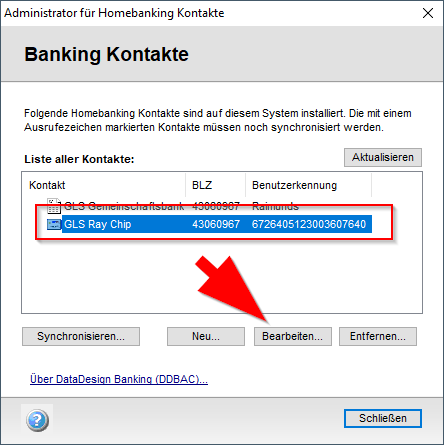

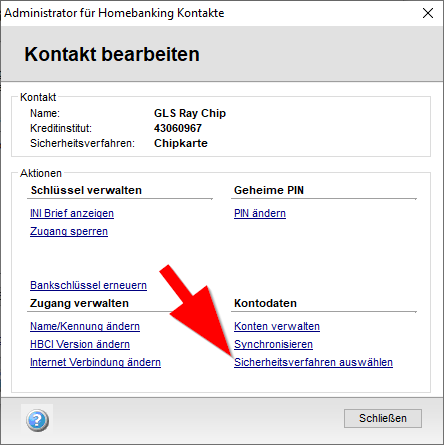

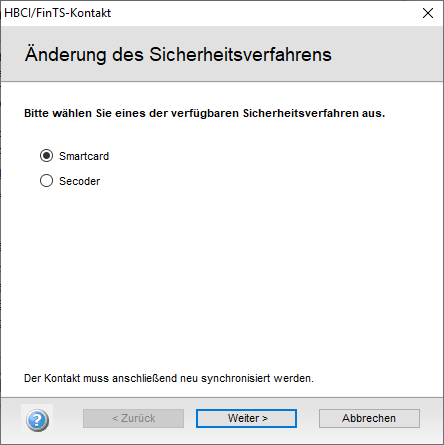

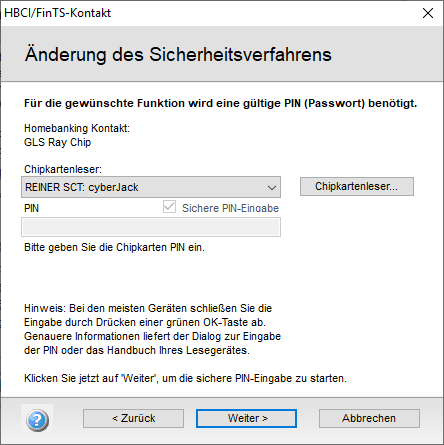

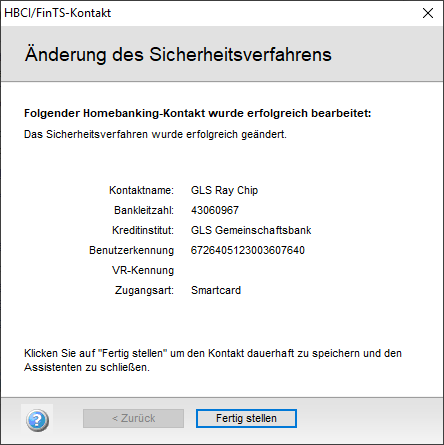

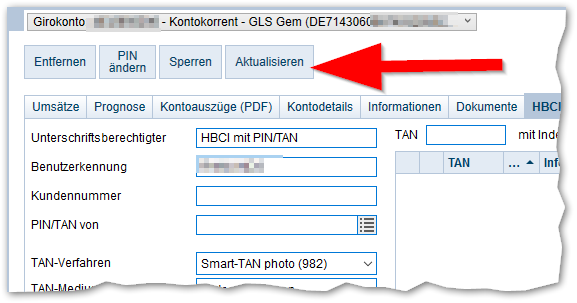

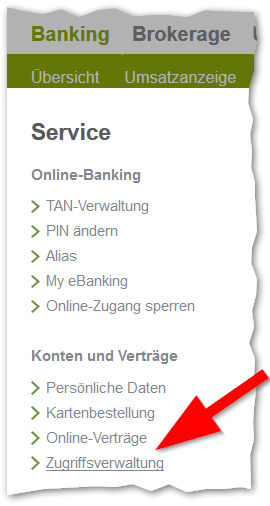

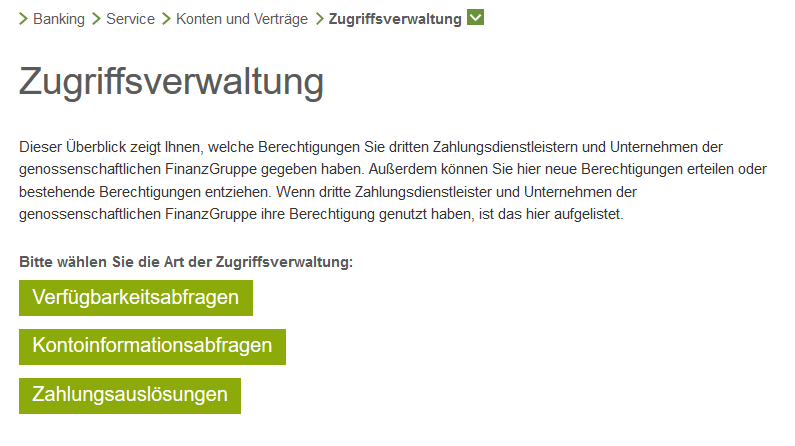

HBCI-Signaturdatei und -Chipkarte:

Diese Zugänge erfüllen bereits die Bedingungen der neuen Richtlinien. Aber es gibt bei einigen Bankengruppen Änderungen bei der Verschlüsselung. Es wird vom potentiell unsichereren RDH auf RAH gewechselt. Zum Teil sind sogar neue Karten nötig, obwohl dies gar nicht nötig wäre, weil die aktuellen Chipkarten dafür genutzt werden könnten. Einige Banken verabschieden sich bei der Gelegenheit ganz von der Signaturdatei, die nicht an Software oder den Rechner gebunden ist, also kopiert werden kann.

Allgemeine Tipps, falls Probleme auftreten:

- Backup erstellen

- täglich auf Updates prüfen. Die Software sollte einen Stand August/September 2019 haben.

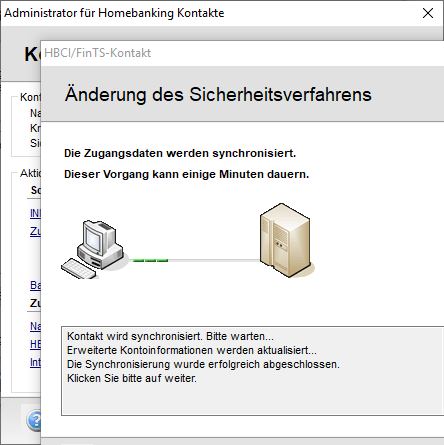

- Bankzugänge synchronisieren und ggf. neu einrichten.

- Bei einigen Programmen Bankparameterdaten aktualisieren oder initialisieren.

Einige Banken scheinen noch zu „basteln“, bzw. die Systeme arbeiten noch nicht stabil.

Was ist jetzt normal?

ZV-Programme und Apps: Updates, Updates, Updates…

TAN-lose Buchungen dürfen für Umbuchungen und Buchungen auf sogenannte Referenzkonten genutzt werden. Auch geringe Summen (30,00 Euro) können vereinfacht freigegeben werden, z.B. auch bei kontaktlosen Kartenzahlungen ohne PIN-Eingabe. Maximal 5x hintereinander am Tag ist das erlaubt.

Umsatzabruf und Anmeldung mit TAN

Umsatzabrufe, die mehr als 90 Tagen abrufen, erfordern bei diesem Verfahren in jedem Fall eine TAN. Eigentlich muss diese jedes Mal eingegeben werden, aber die Banken dürfen dies auf 90 Tage ausdehnen.

Anmeldung mit TAN: Darf auch auf 90 Tage ausgedehnt werden, dann reicht die PIN.

Denn wer trotzig der TAN-Eingabeaufforderung nicht nachkommt, sperrt nach wenigen Abfragen ohne Antwort vorläufig den Zugang! Der Zugang muss wieder freigeschaltet werden, unter Umständen muss man sogar einen Freischaltbrief abwarten, der bei den meisten Genossenschaftsbanken erst in der Nachtverarbeitung erstellt wird und am nächsten Arbeitstag auf den Postweg gebracht werden kann.

Denn wer trotzig der TAN-Eingabeaufforderung nicht nachkommt, sperrt nach wenigen Abfragen ohne Antwort vorläufig den Zugang! Der Zugang muss wieder freigeschaltet werden, unter Umständen muss man sogar einen Freischaltbrief abwarten, der bei den meisten Genossenschaftsbanken erst in der Nachtverarbeitung erstellt wird und am nächsten Arbeitstag auf den Postweg gebracht werden kann.

Wer viele Buchungen mit der Signaturfunktion eines Chipkartenlesers macht, möchte wommöglich nicht jede Buchung und jede Empfänger-IBAN einzeln am Kartenleser kontrollieren und mit OK bestätigen. Ich halte das Verfahren zwar für das sicherste und auch noch komfortabler als die TAN-Techniken, aber in Firmen mit gut abgesicherter IT wird das schon sehr lästig. Die Sicherheit wird dann auch nicht besser, wenn man sich das OK-Durchklicken einfach angewöhnt.

Wer viele Buchungen mit der Signaturfunktion eines Chipkartenlesers macht, möchte wommöglich nicht jede Buchung und jede Empfänger-IBAN einzeln am Kartenleser kontrollieren und mit OK bestätigen. Ich halte das Verfahren zwar für das sicherste und auch noch komfortabler als die TAN-Techniken, aber in Firmen mit gut abgesicherter IT wird das schon sehr lästig. Die Sicherheit wird dann auch nicht besser, wenn man sich das OK-Durchklicken einfach angewöhnt.