In iOS wird ein „Netzwerkfehler“ angezeigt, hier muss auf die Version 2.9.4 upgedated werden.

Unter Android kommt der Fehler „Funktion steht zur Zeit nicht zur Verfügung“ die aktuelle Version ist die 2.9.3

Ursache ist ein Zertifikatsfehler.

In iOS wird ein „Netzwerkfehler“ angezeigt, hier muss auf die Version 2.9.4 upgedated werden.

Unter Android kommt der Fehler „Funktion steht zur Zeit nicht zur Verfügung“ die aktuelle Version ist die 2.9.3

Ursache ist ein Zertifikatsfehler.

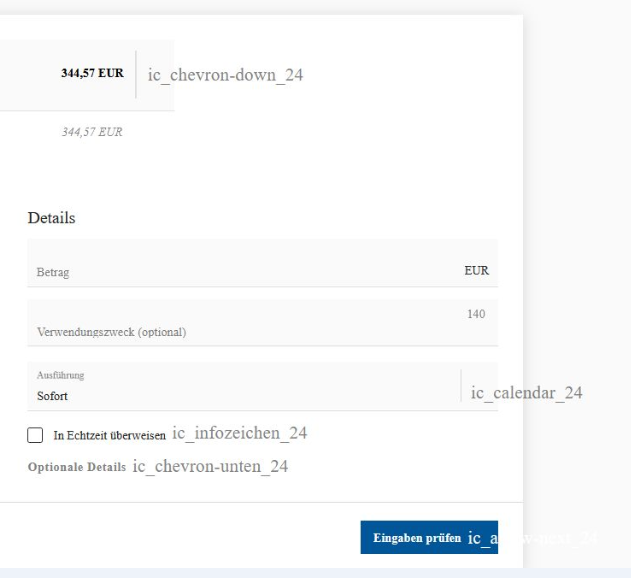

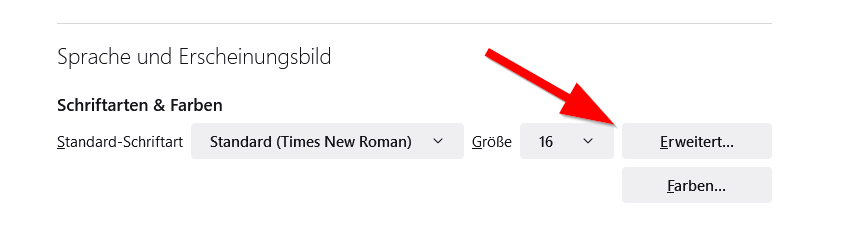

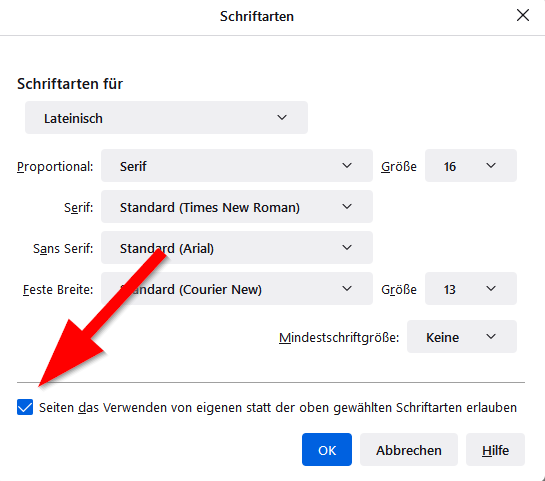

Sieht das Onlinebanking in Ihrem Firefox so aus? Sie finden statt icons Einträge wie ic_chevron-down_24, ic_calendar_24…?

Dann sollten Sie prüfen, ob Sie in den Browsereinstellungen eine Einstellung unter „Erweitert…“ finden können.

Wenn dem Onlinebanking nach Verwenden eigener Schriftarten verboten wurde, warum auch immer, dann könnte dies zu diesem Fehler in der Darstellung führen. Die „verbotenen“ Schriftarten enthalten die fehlenden Icons, Firefox ersetzt diese dann durch die Text-Einträge.

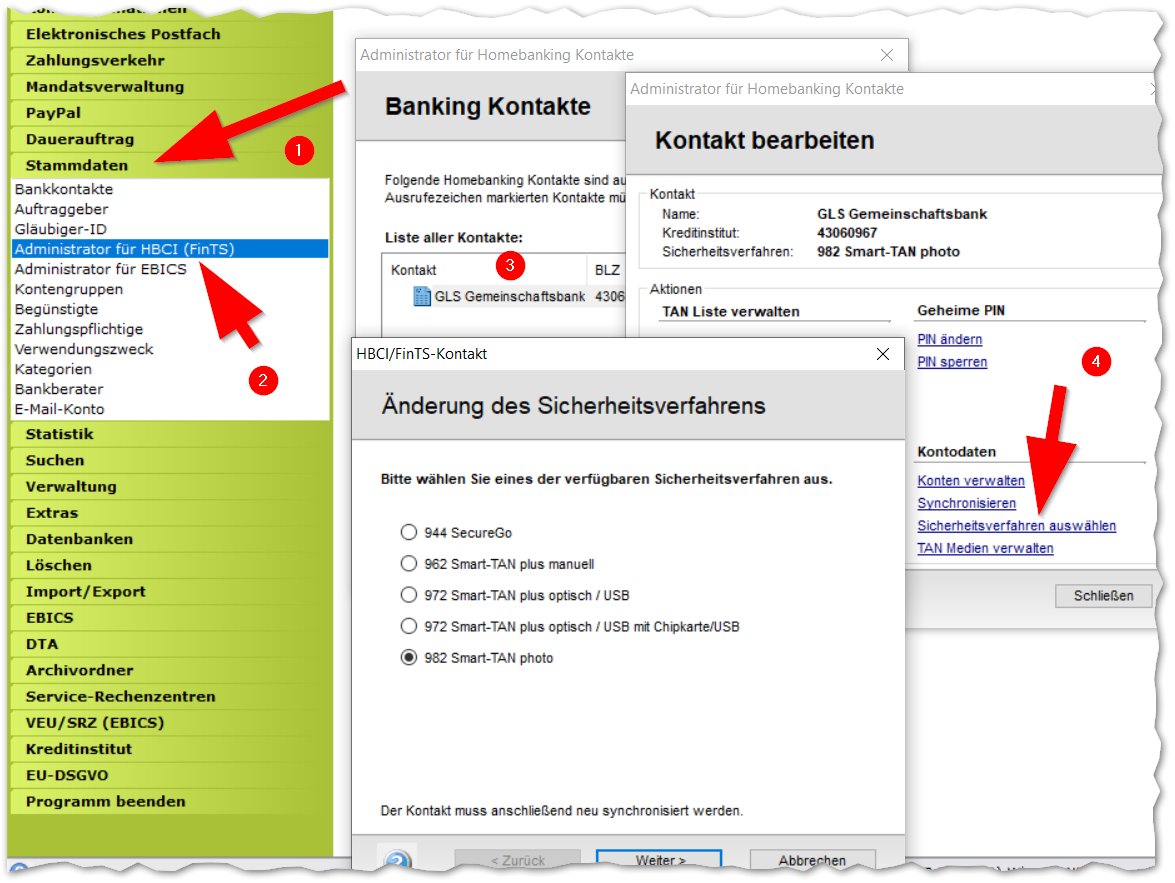

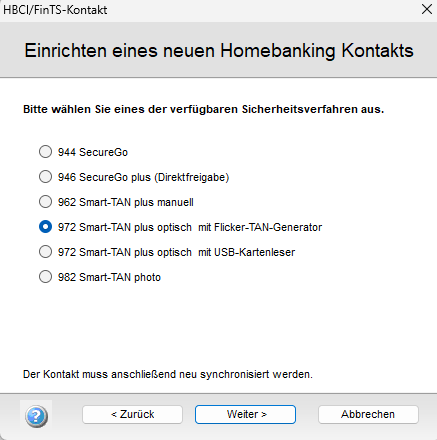

So stellen Sie das TAN-Verfahren in GLS eBank / windata ein oder um:

nicht mehr auswählbar: 944 SecureGo: TAN wird mit der SecureGo plus App erzeugt, muss dann an der Tastatur eingegeben werden. (zentral abgeschaltet seit dem 01.08.2025)

946 Secure Go plus (Direktfreigabe): Die TAN-Erfassung entfällt, die App sendet die Freigabe und die GLS eBank / Windata wartet, bis die Bank bestätigt hat

962 Smart-TAN plus manuell: Die Tastatur des TAN-Lesers wird verwendet. Mühselig und nervig, ich empfehle dies nur, wenn nichts anderes funktioniert, z.B. weil der Bildschirm verstellt ist.

972 Smart-TAN plus optisch / USB: Der Flackercode wird verwendet, der Leser hat mehrere Sensoren (Hell/Dunkel-Leser auf der Rückseite)

mit USB-Leser: Bei genossenschaftlichen Banken/der GLS wenig sinnvoll weil die HBCI-Chipkarte nutzbar ist, bei Sparkassen ohne HBCI aber eine Empfehlung.

982 Smart-TAN photo: Ein moderner Batterie-Leser mit Kamera liest einen farbigen Punktecode. Erkennbar an der Öffnung auf der Rückseite und dem farbigen Display. Die reinen Schwarz-Weiß Leser anderer Banken sind nicht kompatibel!

Sie haben eine neue Karte erhalten und der TAN-Leser von Reiner SCT gibt einen Fehler 00 aus, während die alte Karte weiterhin funktioniert? Das könnte einen neuen Leser nötig machen.

Betroffene Flacker-Leser:

Reiner SCT tanJack optic SR, SE, CX, CE, SX

Ursache ist eine Änderung in der neuen Betriebssystem-Generation der Kartenchips (Seccos, das steht für „Secure Chip Card Operating System“). Die älteren Reiner Leser überprüfen über ein Merkmal im Speicher des Chips, ob eine zur TAN-Erzeugung geeignete Karte gesteckt wurde. Andere Hersteller (z.B. Kobil / Vasco) und die Photoleser von Reiner tun dies nicht und haben dieses Problem daher nicht. Da dieses Merkmal vom Chiphersteller nicht mehr eingesetzt wird, lehnen die Reiner-Leser die neuen Karten ab und ein Fehler 00 wird ausgeben. Logischerweise funktioniert weder das Flackern noch die manuelle Erfassung, weil die Karte direkt als vermeintlich falsch erkannt wird.

Ursache ist eine Änderung in der neuen Betriebssystem-Generation der Kartenchips (Seccos, das steht für „Secure Chip Card Operating System“). Die älteren Reiner Leser überprüfen über ein Merkmal im Speicher des Chips, ob eine zur TAN-Erzeugung geeignete Karte gesteckt wurde. Andere Hersteller (z.B. Kobil / Vasco) und die Photoleser von Reiner tun dies nicht und haben dieses Problem daher nicht. Da dieses Merkmal vom Chiphersteller nicht mehr eingesetzt wird, lehnen die Reiner-Leser die neuen Karten ab und ein Fehler 00 wird ausgeben. Logischerweise funktioniert weder das Flackern noch die manuelle Erfassung, weil die Karte direkt als vermeintlich falsch erkannt wird.

Lösung:

Ein neuer oder anderer Leser muss her oder das Verfahren muss geändert werden.

Meine pragmatische Meinung:

Es ist zwar sehr schade, dass man die bewährten Geräte nicht mehr verwenden kann, aber mit dem Photo-Verfahren steht eine modernere Technik zur Verfügung. Wer man das neue Verfahren einmal genutzt hat, möchte man das alte Verfahren eh nicht mehr.

Wer hat Schuld?

Es muss einen Grund geben, warum man diese Speicherstelle im Chip geändert hat. Offensichtlich war der Wert früher in den Spezifikationen fixiert und das wurde nun geändert. Warum das der Fall ist, habe ich leider bis jetzt nicht herausfinden können. Dass weder die Banken noch Reiner SCT hier eine Schuld trifft wird die Betroffenen wenig trösten.

Infoseite von Reiner SCT mit genauen Typbezeichnungen und Fotos der betroffenen Geräte: https://smarttanphoto.com/

Nur noch bis zum 31.05. akzeptieren die an der Atruvia hängenden Banken EBICS Schlüssel unter 2048 Bit (ausgenommen 1984 Bit Chipkarten).

Dabei ist es egal, ob es Signatur-, Authentifikations- oder Verschlüsselungsschlüssel sind, alle dateibasierenden Schlüssel müssen mindestens 2048 Bit stark sein, 4096 Bitter werden natürlich auch akzeptiert.

Nur bis einschließlich 31. ist also noch ein Online-Schlüsselwechsel möglich, das empfehlenswerte Vorgehen, wenn die Software dies kann.

Unterstützt wird dieser Online-Tausch meines Wissens von

Profi cash, Multi-/Genocash, Business Logics, windata, SFIRM, vermutlich also auch von Starmoney Business, GPP

Ergänzung: EBICS muss auf Version 2.5 eingestellt werden, sofern das noch nicht geschehen ist, in Profi cash beispielsweise über den Master-Zugang in den EBICS Bankparametereinstellungen (Stammdaten). Danach kann/muss jede(r) Betroffene sich anmelden und seine Schlüssel wechseln,.

Ab dem 01. ist der online-Austausch nicht mehr möglich. Die betroffener Teilnehmer*innen müssen im Banksystem zurückgesetzt werden, die Schlüssel müssen dazu neu erzeugt werden und eigenhändig unterschriebene INI-Briefe eingereicht werden.

Achtung:

Wird die Schlüsseldatei bei mehreren Banken / Firmen / Datenbanken verwendet, sollte man diese vorher kopieren und dann separat anmelden/einen Austausch veranlassen, dies funktioniert aber nicht bei allen Softwareprodukten.

Anleitung für SFIRM 4:

Am Dienstag, 24.05.2022 steht bei den Genossenschaftsbanken für die FinTS/HBCI-Zugänge wieder ein Zertifikatswechsel an.

betroffene Adressen:

https://hbci11.fiducia.de/cgi-bin/hbciservlet

https://hbci-pintan.gad.de/cgi-bin/hbciservlet

Aktualisierung:

Insbesondere Starmoney scheint damit Probleme zu haben.

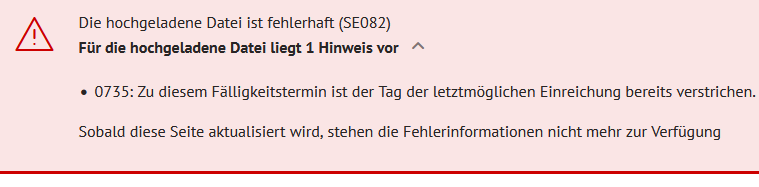

Die hochgeladene Datei ist fehlerhaft (SE082)

Sobald diese Seite aktualisiert wird, stehen die Fehlerinformationen nicht mehr zur Verfügung

Das Ausführungsdatum ist abgelaufen. Öffnen Sie die XML-Datei mit einem geeigneten Editor (nicht Word/Excel, sondern Notepad) und suchen Sie nach

<ReqdExctnDt>

Passen Sie das Datum an und versuchen Sie es erneut.

Der Zeichensatz ist im allgemein üblichen UTF-8 Format eingestellt.

![]() Ein wichtiger Produktiv-Hinweis:

Ein wichtiger Produktiv-Hinweis:

Wer regelmäßig Umsätze verarbeiteten möchte oder muss, sollte über eine professionelle Zahlungsverkehrssoftware nachdenken. Diese arbeiten mit Datenbanken und bieten in der Regel Im- und Exportfunktionen an oder können z.B. mittels Kategorisieren die mühselige Arbeit mit einer Excel-Tabelle auch gleich ganz ersetzen. (Beispiel hier im Wiki von windata zum Thema Kategorien). Neben dem Komfort- und Produktivgewinn hinaus gilt das Arbeiten mit einer Zahlungsverkehrssoftware übrigens auch als wesentlich sicherer als das Browserbanking.

Wie importiert man dieses Format in Excel?

In „alten“ Excel-Versionen wird/wurde man im Datei-Öffnen-Dialog direkt über die Einstellung des Formats geleitet, das ist in neueren Versionen in einen separaten Import-Dialog gewandert.

Ein Beispiel:

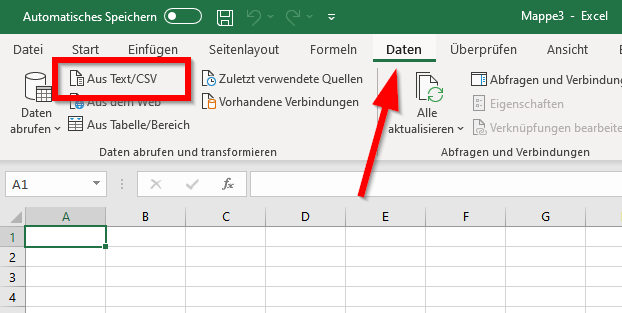

Öffnen Sie eine neue Tabelle. Wählen Sie „Daten“ und dort „Aus Text/CSV“.

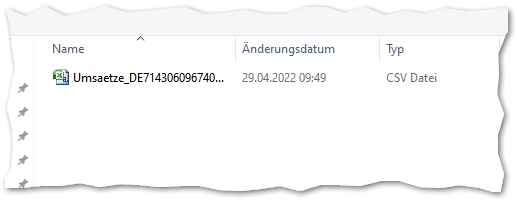

Wählen Sie die aus dem Onlinebanking exportiert Umsatz-Datei aus…

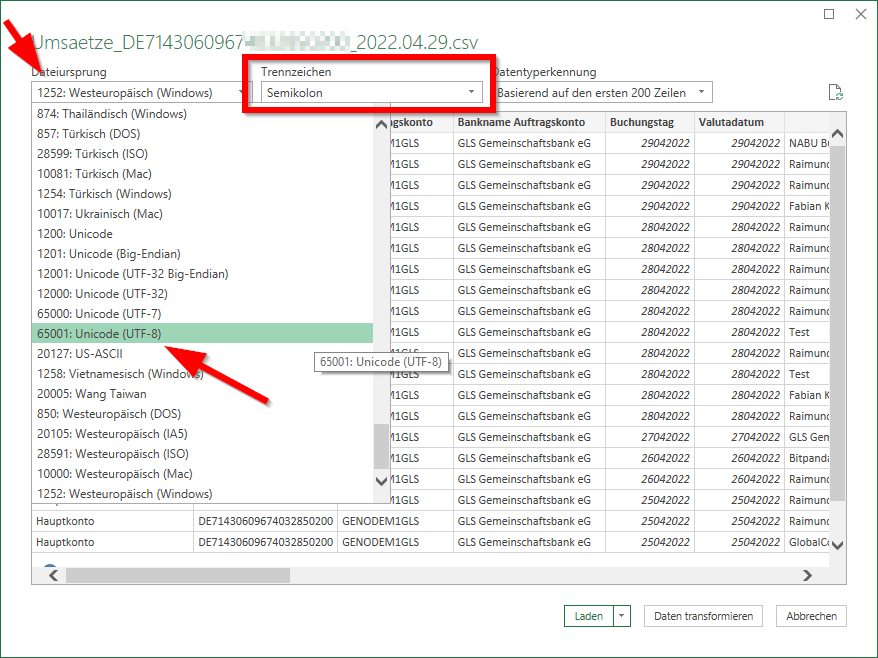

…und klicken Sie Importieren an.

Im Dialog stellen Sie den Dateiursprung auf 65001: Unicode (UTF-8) ein, Trennzeichen Semikolon sollte eingestellt sein.

Libre Office:

Achten Sie beim Importdialog darauf, dass nur Semikolon als Trennzeichen eingestellt ist! Denn sonst:

Felder falsch formatiert, Inhalte verschieben sich?

Sie haben das Komma als Trennzeichen nicht deaktiviert. Damit wird vor den Cent-Beträgen getrennt, die Tabellen passen nicht mehr. Kontrollieren Sie die Trennzeichen.

Ab 01. Dez. 2022 schaltet das genossenschaftliche Rechenzentrum Atruvia die Konvertierung der COR1-Lastschriften auf „normale“ Basislastschriften ab auch für den Übertragungsweg EBICS ab. (Siehe u.a. auch >hier<.)

Danach wird es also nicht mehr möglich sein, das alte Format direkt zu übertragen. Ich stelle ein paar Screenshots hier ein, in erster Linie, um beim Support eine Idee zu haben, wo man die Einstellungen findet.

Bei SFIRM finden Sie „Euro-Express-Lastschrift“ als Begriff. Wenn Sie XML-Dateien einlesen, werden Sie aktuell evtl. noch gefragt, ob Sie die Lastschriften als Euro-Express-Lastschriften importieren möchten. Der Begriff ist leider etwas missverständlich, denn normale Lastschriften sind seit langem nicht weniger „Express“… Leider fehlen mir aktuell gute Screenshots für SFIRM. In der Baumstruktur, links, werden die „Expresslastschriften“ separat aufgeführt.

Das Format, in dem die Buchungsdaten erstellt werden, stellen Sie im Menü „Konto bearbeiten“ ein. Wählen Sie die Karteikarte „Übertragung“ an und wählen Sie unter die Einstellung 3.1/3.2/3.3 aus.

Das veraltete-Format ist im Ausgangskorb bei einem bestehenden Bestand in der Spalte Auftragsart zu sehen, dort steht „SEPA-Eil-Lastschrift“

Mit Klick auf „Details“ kann der Auftrag bearbeitet werden…

…oder im Kontextmenüs des Auftrags (rechte Maustaste) und dort mit Klick auf „Details“.

Rechts oben ist dann der Haken beim Eintrag „Als Eilauftrag (COR1)“ versenden zu sehen.

Spätestens nach dem Abschalten der Wandlung sollte Starmoney „kapieren“, dass die Buchung im lange überholten COR1-Format nicht mehr funktioniert – sinnvoll ist sie ja schon lange nicht mehr.

Wie das Programm allerdings reagieren wird, weiß ich leider noch nicht.

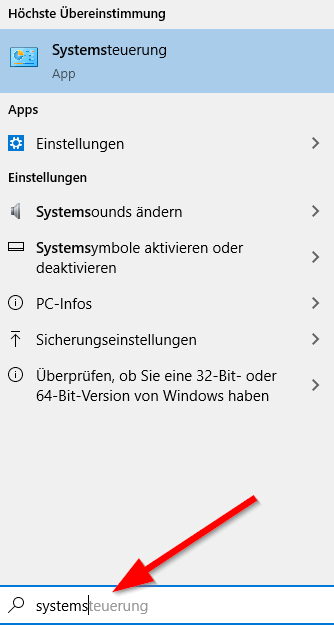

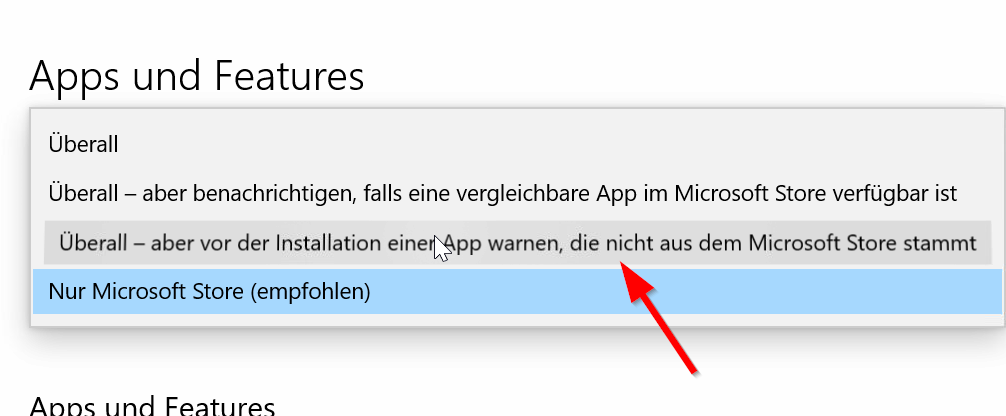

Je nach Windows-Sicherheits-Einstellung kann es sein, dass Programminstallationen oder -Updates nicht ausgeführt werden können, weil das System nur Installationen aus dem Microsoft-Store akzeptieren will.

Dies kann man temporär deaktivieren, indem man die Systemsteuerung als Administrator aufruft.