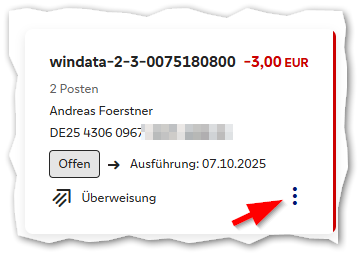

in Arbeit

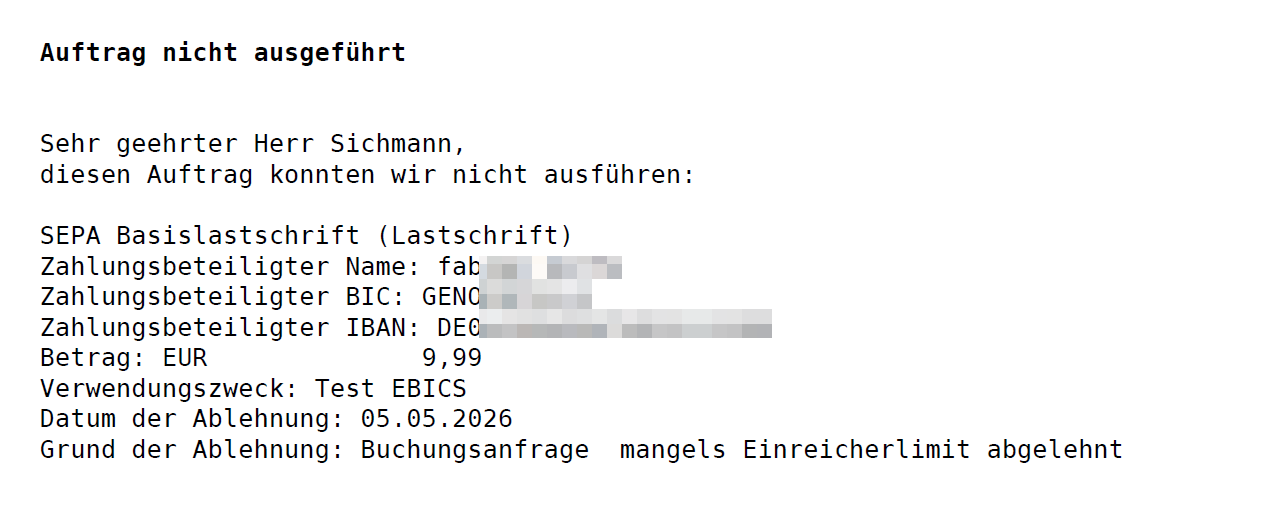

Auch wenn EBICS-Aufträge vom EBICS-System technisch korrekt übernommen und verarbeitet werden, kann es trotzdem passieren, dass die eigentlichen Buchungen später im Banksystem abgelehnt werden oder Lastschriften noch vor ihrem Fälligkeitstag storniert werden.

Gründe dafür können zum Beispiel fehlerhafte Daten in den Aufträgen oder unzureichende Kontodeckung beziehungsweise zu geringe Kontolimite sein. Solche Ablehnungen sind im EBICS-Protokoll nicht sichtbar. Bisher musste man dafür auf separate Banknachrichten im elektronischen Postfach, auf Anrufe der Bank oder sogar auf klassische Briefe warten. Natürlich kann man auch feststellen, dass eine Buchung fehlt, wenn sie nicht in den Umsätzen auftaucht, und diesen Abgleich teilweise automatisieren.

Das ist jedoch nicht wirklich zeitnah.

Sinnvoller ist es, wenn das Banksystem eine strukturierte Nachricht an den EBICS-Server schickt, in der der Status der nicht verarbeitbaren Aufträge mitgeteilt wird. Damit das funktioniert, müssen die Banken diese Statusnachrichten für das jeweilige Konto aktiv freischalten und zusätzlich auf dem EBICS-Server die entsprechenden Berechtigungen für die zugehörigen Auftragsarten einrichten.

Mir sind bislang keine Programme bekannt, die diese Statusdateien automatisch auswerten!

Sobald eine solche Datei bereitsteht, besteht auf Kundenseite Handlungsbedarf, weil sie auf Probleme bei der Auftragsverarbeitung hinweist.

Es ist daher unkritisch, wenn der EBICS-Server meldet, dass aktuell keine Statusdatei vorhanden ist – das bedeutet in der Regel nur, dass es keine abgelehnten Aufträge gibt.

Es gilt also (bei aktivierten Statusmeldungen):

Keine Statusdatei vorhanden -> bis jetzt ist alles ok.

Statusdatei vorhanden? Lesen und ggf. reagieren/korrigieren!

Wichtig sind die zeitlichen Abläufe:

Der Bankserver und gegebenenfalls die Beraterinnen und Berater der Bank müssen zunächst die Aufträge geprüft und verarbeitet haben. Eine Entscheidung über die endgültige Ausführung oder Ablehnung kann deshalb auch erst am nächsten Bankarbeitstag getroffen werden. Bei Überweisungen könnte zum Beispiel bis dahin noch eine Gutschrift auf dem Konto eingehen, die die Ausführung erst ermöglicht.

Die abgerufenen Daten

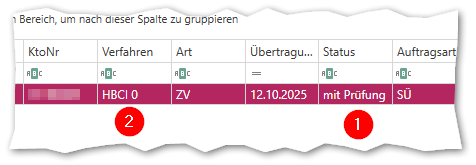

Wichtig ist es, in der Auswertung die Felder entsprechend der originalen Dateien auszuwerten, im Beispiel rot markiert.

Detailinfo in der Banknachricht per Auftragsart „BKI“.

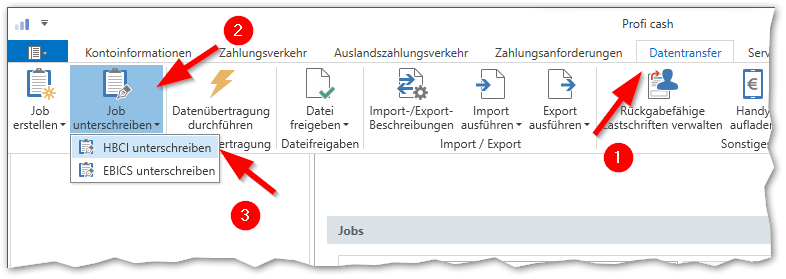

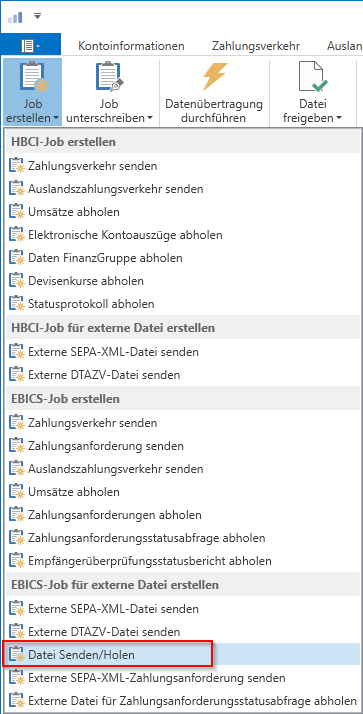

Abrufjob in Profi cash anlegen

Datentransfer, Joberstellung, Datei Senden/Holen

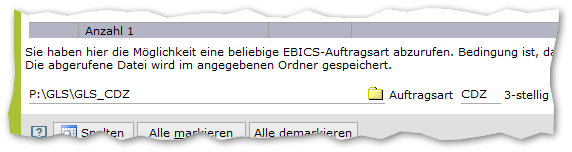

Legen Sie zur jeweiligen Bank einen passenden Ordner an und vergeben Sie einen Dateinamen mit Endung zip.

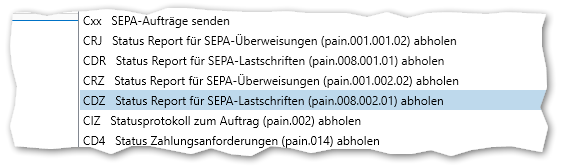

„CDZ“ ist richtig für Lastschriften…

…für Überweisungen wäre es z.B. „CRZ“ und für Banknachrichten „BKI“.

Profi cash entpackt die Datei nicht, sie wird nur abgelegt.

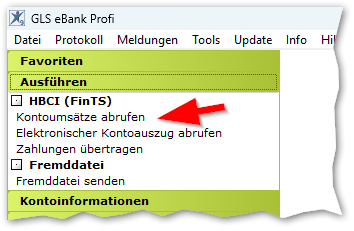

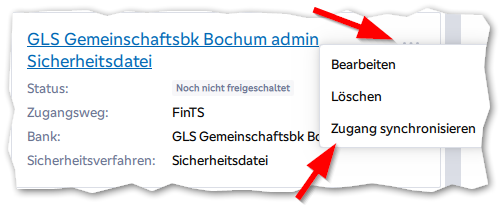

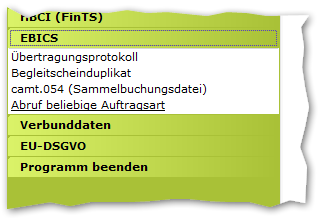

GLS eBank / windata Professional

Menü EBICS -> Abruf beliebige Auftragsart

Im Gegensatz zu Profi cash wird die abgerufene Datei automatisch entpackt.