Die Erstanmeldung mit einem „jungfräulichen“ VR-NetKey und neu freigeschaltetem mobileTAN erfolgt in Kurzform so:

- Anmeldung im Onlinebanking mit VR-NetKey und Start-PIN

- Freischaltung der Telefonnummer für das mobileTAN-Verfahren anhand des Freischaltcodes

- Vergabe der eigenen PIN

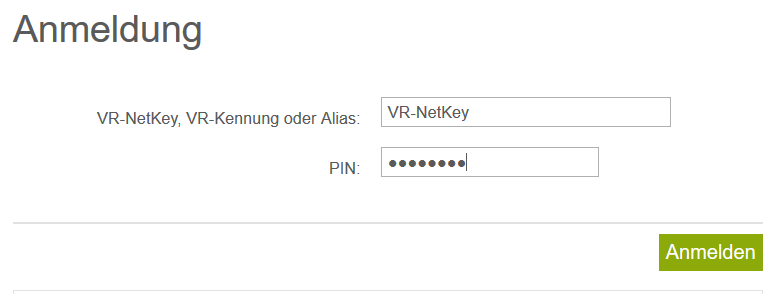

Bitte starten Sie im „normalen“ Onlinebanking der Bank, also nicht im Erweiterten Onlinebanking („Business“). Wählen Sie dies am besten über die Bank-Hauptadresse an und gehen Sie nicht über google oder ein Lesezeichen („Google ist NICHT das Internet!“).

Geben Sie dort Ihren VR-NetKey ein, eine rein numerische Zahl.

Im folgenden habe ich die Texte in aubergine? eingefärbt, damit man die Bemerkungen besser von den Screenshots unterscheiden kann.

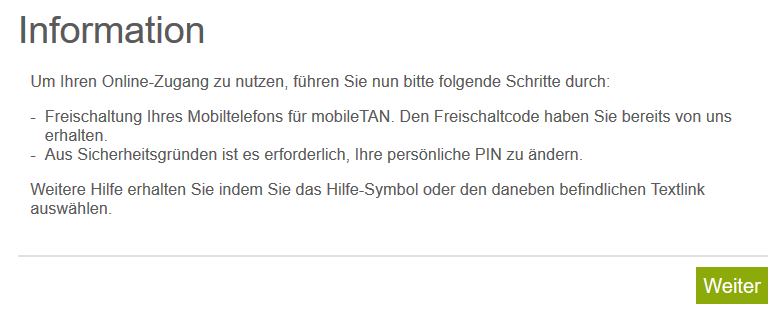

Der nächste Schritt ist im alten System mit VR-Kennung nicht vorgesehen gewesen: Die Freischaltung der Telefonnummer (bzw. bei der TAN-App SecureGo (Push-TAN). Durch den getrennten Versand per Brief wird die Sicherheit weiter erhöht.

Ist die Telefonnummer noch nicht freigeschaltet, muss man den Freischaltcodebrief allerdings abwarten. Einige Banken geben den Freischaltbrief direkt am Schalter aus.

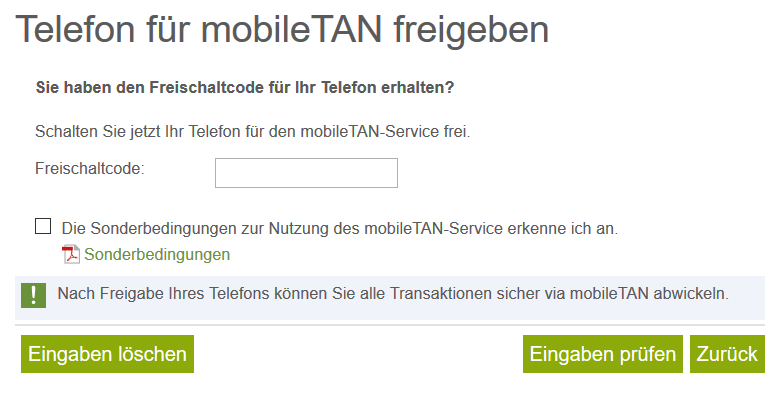

Der Code steht zusammen mit dem dazugehörigen VR-NetKey im Schreiben der Bank.

Beachten Sie insbesodere Groß- und Kleinschrift des Codes. Übliche Stolperstellen sind „Oh“ und „Null“, „kleine L“ und „eins“.

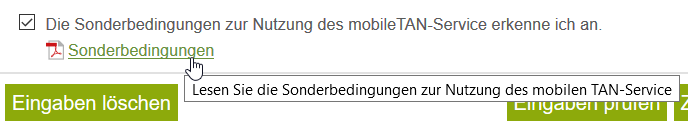

Die Sonderbedingungen einfach anzuhaken, reicht nicht (!) aus, Sie müssen den dahinterliegenden Link anklicken und sollen die Sonderbedingungen wirklich lesen. Haken Sie das Feld nur an, erscheint oben diese Fehlermeldung.

Also bitte auf den Link klicken, sonst geht es nicht weiter.

Wählen Sie dann „Eingaben prüfen“ an.

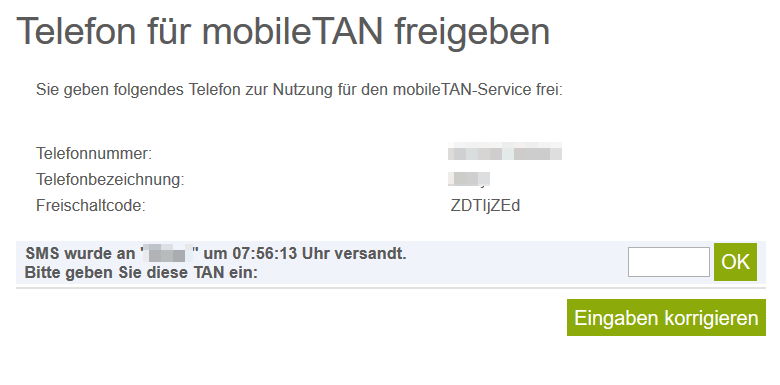

Bitte prüfen Sie die angegebene Telefonnumer (steht auch im Schreiben). Wenn hier ein Erfassungsfehler passiert ist, erhält jemand anders die SMS.

Die SMS mit der Transaktionsnummer (TAN) geben Sie zur Freischaltung ein. Bitte lesen Sie immer den Nachrichtentext. Die Sicherheit des Verfahrens hängt von dieser Kontrolle erheblich ab.

Die Freigabe wird bestätigt, jetzt kann es weiter gehen.

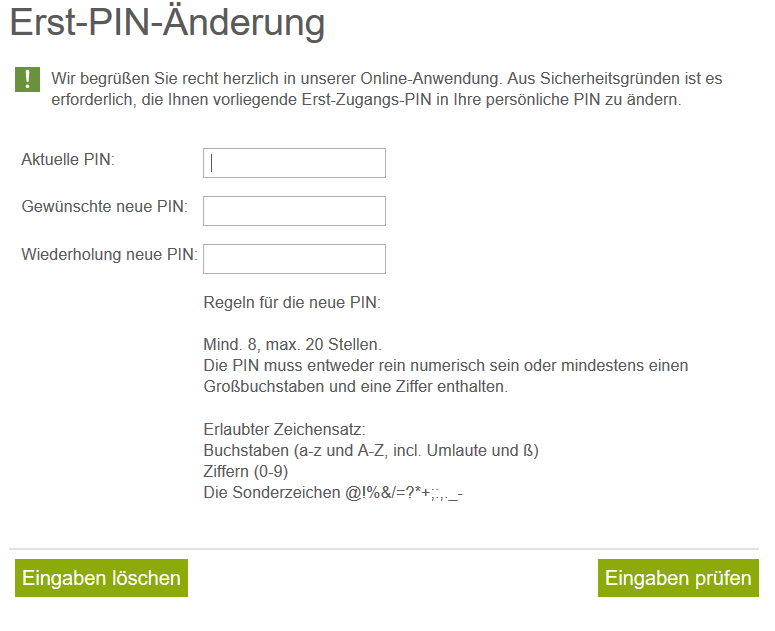

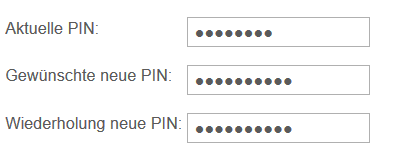

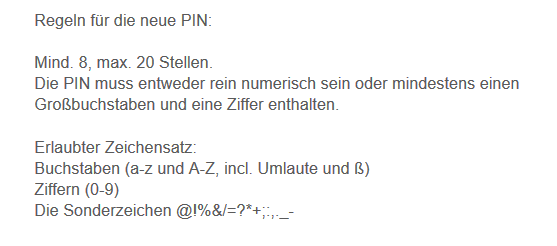

Vergeben Sie Ihre eigene PIN anhand der Regeln. Meine Empfehlung: Sie sollte einfach genug sein, dass man sich diese merken kann. Eine komplizierte PIN, wie sie für andere Zugänge empfohlen wird, ist nicht nötig, denn der Bankzugang wird nach drei Fehlerversuchen vorläufig und nach 9 Fehlversuchen endgültig gesperrt.

Beachten Sie die Regeln zu den Sonderzeichen. Wenn Sie später eine App oder ZV-Software verwenden möchten: Einige Programme haben Schwierigkeiten mit Sonderzeichen. Sollten hier Probleme auftreten, können Sie die PIN später noch ändern.

Geben Sie zuerst die PIN aus dem Brief ein und dann jeweils die gewünschte, selbst ausgedachte PIN. Es ist in Ordnung, wenn Sie diese PIN notieren, sofern niemand an die Notizen heran kommen kann. Sie sollte aber merkbar sein. Speichern Sie die PIN aber bitte nicht im Browser, die Daten können ausgelesen werden.

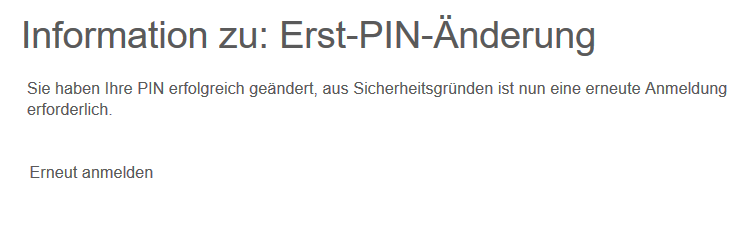

Mit der TAN aus der SMS bestätigen Sie die PIN-Vergabe.

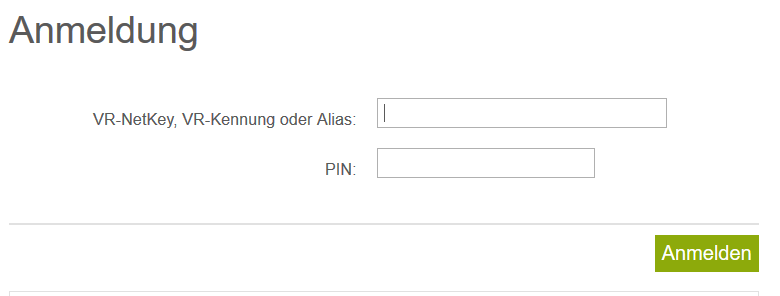

Tipp: Vergeben Sie zuerst einen Alias, damit Sie sich nicht den VR-NetKey merken müssen.

Unter „Service“ finden Sie das Menü.

Denn wer trotzig der TAN-Eingabeaufforderung nicht nachkommt, sperrt nach wenigen Abfragen ohne Antwort vorläufig den Zugang! Der Zugang muss wieder freigeschaltet werden, unter Umständen muss man sogar einen Freischaltbrief abwarten, der bei den meisten Genossenschaftsbanken erst in der Nachtverarbeitung erstellt wird und am nächsten Arbeitstag auf den Postweg gebracht werden kann.

Denn wer trotzig der TAN-Eingabeaufforderung nicht nachkommt, sperrt nach wenigen Abfragen ohne Antwort vorläufig den Zugang! Der Zugang muss wieder freigeschaltet werden, unter Umständen muss man sogar einen Freischaltbrief abwarten, der bei den meisten Genossenschaftsbanken erst in der Nachtverarbeitung erstellt wird und am nächsten Arbeitstag auf den Postweg gebracht werden kann.