zuletzt aktualisiert am 27.02.2025

Suchabkürzung #VRNWLIZ

Lizenzierungsprobleme der VR-NetWorld Software lösen

Im Juni Juli 2021 gabes bei einigen Providern Störungen – der Lizenz- und Update-Server der VR-NetWorld Software scheint dann nicht erreichbar zu sein. In Wirklichkeit wird der Server nur nicht gefunden. Ein Lösungsvorschlag habe ich hier beschrieben.

Im Juni Juli 2021 gabes bei einigen Providern Störungen – der Lizenz- und Update-Server der VR-NetWorld Software scheint dann nicht erreichbar zu sein. In Wirklichkeit wird der Server nur nicht gefunden. Ein Lösungsvorschlag habe ich hier beschrieben.

Lizenz: In Vorbereitung der Version 8 wurden die Lizenznummern für die Updates vorbereitet. Damit die Lizenznummer als gültig erkannt wird, ist nun meines Wissens mindestens eine Version 8 nötig. Für ältere Versionen sind die Lizenzen ungültig. Das Update führen Sie online durch oder Sie laden die Version hier:

https://atruvia.de/VR-networld-software

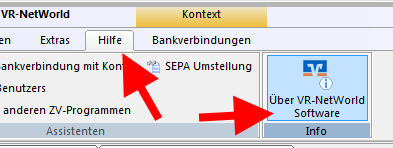

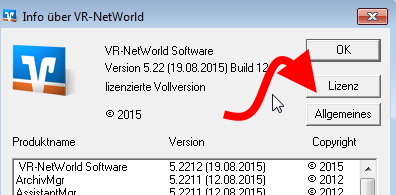

So prüfen Sie die Version:

Klicken Sie in der Menüzeile (Schrift) oben auf „Hilfe“ und dort auf „Über VR-NetWorld Software“. Auch beim Start des Programms wird die Version angezeigt.

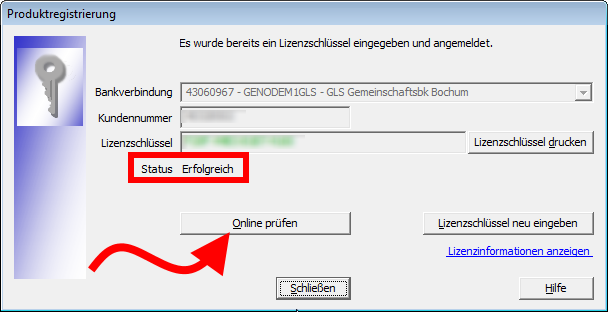

Die Gültigkeit einer Lizenz wird online gegen den verschlüsselten Lizenzserver geprüft. Ist dieser über einen längeren Zeitraum nicht erreichbar, wird die Lizenz nach einer Zeit stillgelegt und das Programm wandelt sich selbst in eine Testversion um. Eine Lizenz ist die Kombination aus Bankverbindung, Kundennummer (die keine „echte“ Bankkundennummer sein muss) und Lizenznummer.

Die Lizenzprüfung kann nur von aktuellen Programmen durchgeführt werden.

Versionsupdates innerhalb einer Version können in der Regel online innerhalb der Software kostenlos geladen werden – es sei denn, die vorhandene Version ist zu alt und kennt z.B. nicht den aktuellen Updateserver oder kann sich nicht sicher mit diesem verbinden (Verschlüsselungszertifikate veraltet). Der Lizenzserver zählt die erkannten Aktivierungen mit, diesen Aktivierungszähler kann die lizenzgebende Bank selbst prüfen, in der Regel macht das die Fachabteilung für Electronic Banking, manchmal auch EBL-Abteilung genannt.

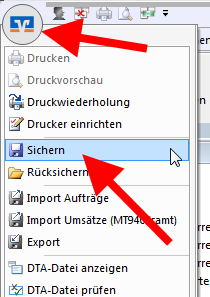

Bevor Sie Updates installieren oder Umstellungen vornehmen, erstellen Sie unbedingt eine frische Datensicherung! Klicken Sie auf das VR-Icon links oben im Kreis und folgen Sie dem Menü „Sichern“.

Bevor Sie Updates installieren oder Umstellungen vornehmen, erstellen Sie unbedingt eine frische Datensicherung! Klicken Sie auf das VR-Icon links oben im Kreis und folgen Sie dem Menü „Sichern“.

Sie können die Lizenz jederzeit über den beschriebenen Weg prüfen lassen. Sollte Ihr Programm nicht auf dem aktuellen Stand sein, lesen Sie bitte unten weiter.

Nach einem Update kann die Lizenz neu geprüft werden, folgen Sie dem Menü und prüfen Sie die Lizenz mit „Online prüfen“.

Sollte es hier Probleme geben, prüfen Sie bitte Ihre Firewall und Sicherheitssoftware und deaktivieren Sie diese ggf. für die Prüfung temporär. Da gegen einen Bankserver geprüft wird, kann der Fehler womöglich hier zu suchen sein – oder eine Schadsoftware stört die Datenübertragung zum Bankserver.

Die Bank benötigt zum Prüfen der Lizenz die Angaben des Lizenzschlüssels und die Kundennummer.

Wenn Sie einen Rechnerwechsel planen:

Sie müssen normalerweise nicht bei einem Rechnerwechsel eine alte Version installieren und alle Update nachinstallieren. Sie sollten direkt die aktuelle Test-Version installieren und durch Eingabe der Lizenznummer freischalten. Der Lizenzserver überwacht die Installationen. Ggf. muss also die lizenzgebende Bank den Zählerstand freischalten.

Seit Abkündigung von Windows 7/8 gilt auch für die VR-NetWorld Software, dass sie nur auf den aktuellen Betriebssystemen, also zu diesem Zeitpunkt mindestens Windows 10 in den aktuellen Varianten getestet wird.

Achtung: Nicht alle Banken geben kostenlos und automatisch Updatelizenzen zum Wechsel auf die aktuelle Versionen heraus. Dies tun in der Regel nur Banken, die die Software vermieten oder z.B. die Kosten in die Kontenmodelle integriert haben. Bevor Sie also eine neue Trial-Version herunterladen und installieren, prüfen Sie bitte, ob Sie dafür auch eine Lizenz von Ihrer lizenzgebenden Bank erhalten haben.

Eine Rückkehr zu einer alten Version ist nicht sinnvoll und meist unmöglich.

Die Kundennummer und Lizenznummer bilden zusammen mit der lizenzgebenden Bank eine Einheit, die Kundennummer muss aber nicht mit der zu den Konten passenden Kundennummer übereinstimmen, die GLS Bank vergibt beispielweise aus Datenschutzgründen virtuelle Kundennummern (steht auf der Rechnung).

Verschlüsselung nicht ausreichend?

Unter Umständen werden die Mindeststandards der Verschlüsselung nicht erfüllt, was u.a. auch Updates verhindern kann, das kann z.B. bei veralteten Betriebssystemen der Fall sein.

Suchen Sie die Internetoptionen in der Systemsteuerung, z.B. mit der Windows-Suchlupe.

Prüfen Sie bitte die Haken bei der Verschlüsselung. Wenn hier das aktuelle TLS 1.2 nicht aktiviert ist, kann zu vielen Servern keine Verbindung aufgebaut werden.

Ggf. benötigen Sie für die Aktivierung die erweiterten Rechte eines Admins.

Mehrfachinstallationen, Rechnerwechsel etc.

Die Lizenzen werden pro Arbeitsplatz vergeben. Daher gibt es Probleme, wenn Sie Ihr Programm mehrfach installiert haben. Bitte klären Sie dies mit der lizenzgebenden Bank, diese hat Zugriff auf den Lizenzserver.

Updates werden nicht angeboten oder geladen

https://vrkennung.de/vr-networld-software-online-updateprobleme/

Eine Firewall blockiert?

Geben Sie die URL frei:

https://vrnetworldsoftware.atruvia.de

Prüfen Sie ggf. auch Ihren Virenscanner/Security Software wenn – Die Zertifizierungsstelle ist ungültig oder fehlerhaft

– Der Lizenzschlüssel konnte nicht geprüft werden erscheint.

Test auf grundsätzliche Erreichbarkeit des Servers:

Geben Sie die Adresse wie oben beschrieben in den Microsoft-Browser ein. Der muss es sein, weil die Software Betriebssystemfunktionen nutzt.

Es muss eine Fehlermeldung kommen, 403 Forbidden.