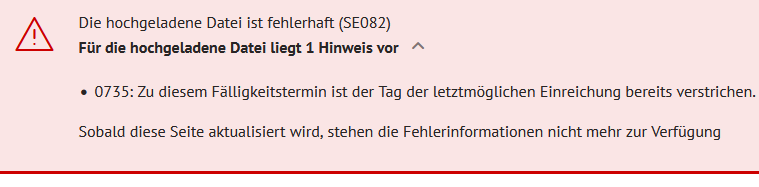

Thema: Starmoney und SFIRM und die Abschaltung der Euro-Eillastschriften (COR1) für FinTS/HBCI

Ab 01. Dez. 2022 schaltet das genossenschaftliche Rechenzentrum Atruvia die Konvertierung der COR1-Lastschriften auf „normale“ Basislastschriften ab auch für den Übertragungsweg EBICS ab. (Siehe u.a. auch >hier<.)

Danach wird es also nicht mehr möglich sein, das alte Format direkt zu übertragen. Ich stelle ein paar Screenshots hier ein, in erster Linie, um beim Support eine Idee zu haben, wo man die Einstellungen findet.

SFIRM:

Bei SFIRM finden Sie „Euro-Express-Lastschrift“ als Begriff. Wenn Sie XML-Dateien einlesen, werden Sie aktuell evtl. noch gefragt, ob Sie die Lastschriften als Euro-Express-Lastschriften importieren möchten. Der Begriff ist leider etwas missverständlich, denn normale Lastschriften sind seit langem nicht weniger „Express“… Leider fehlen mir aktuell gute Screenshots für SFIRM. In der Baumstruktur, links, werden die „Expresslastschriften“ separat aufgeführt.

Das Format, in dem die Buchungsdaten erstellt werden, stellen Sie im Menü „Konto bearbeiten“ ein. Wählen Sie die Karteikarte „Übertragung“ an und wählen Sie unter die Einstellung 3.1/3.2/3.3 aus.

Starmoney:

Das veraltete-Format ist im Ausgangskorb bei einem bestehenden Bestand in der Spalte Auftragsart zu sehen, dort steht „SEPA-Eil-Lastschrift“

Mit Klick auf „Details“ kann der Auftrag bearbeitet werden…

…oder im Kontextmenüs des Auftrags (rechte Maustaste) und dort mit Klick auf „Details“.

Rechts oben ist dann der Haken beim Eintrag „Als Eilauftrag (COR1)“ versenden zu sehen.

Spätestens nach dem Abschalten der Wandlung sollte Starmoney „kapieren“, dass die Buchung im lange überholten COR1-Format nicht mehr funktioniert – sinnvoll ist sie ja schon lange nicht mehr.

Wie das Programm allerdings reagieren wird, weiß ich leider noch nicht.